人生には愛や生きがいのほかに必要不可欠なものがありますよね。それはお金です。仕事で一生懸命稼いだお金は、生活のために、子どものために使い、人生を豊かにしてくれます。

とはいえ、仕事で得たお金にも限りがあり、貯えだけでは老後を安心して過ごすことができません。それぞれが自分の人生の現状をしっかり見つめながら、資産を運用していくこと求められています。

あなたは浪費家の定義とは

『松井証券株式会社調べ』

〝浪費家〟の定義

年収の「10%以下」を貯蓄している人

〝貯蓄家〟の定義

年収の「30%以上」を貯蓄している人

調査に回答したアンケートの中央値を計算すると、年収の0~10%程度しか貯蓄できていない人が“浪費家”、11~29%程度を貯蓄に回せしている人を“一般的”、30%以上を貯蓄に回せている人が“貯蓄家”という認識でいる人が多いことがわかりました。

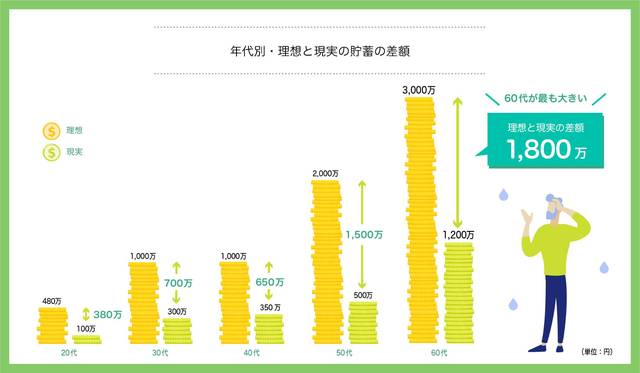

貯蓄はしたいが、現実は甘くない!?

『松井証券株式会社調べ』

現在ある実際の貯蓄額と理想の貯蓄額をきいた調査(金額は中央値で集計)によると、

実際の貯蓄額

30代「300万円」

40代「350万円」

50代「500万円」

60代「1200万円」

理想の世帯貯蓄額

30代「1,000万円」

40代「1,000万円」

50代「2,000万円」

60代「3,000万円」

世代別に、理想の貯蓄額と現在の貯蓄額を比較すると、年代が上がるにつれて、その差が大きくなる傾向にあり、60代で理想と現実のギャップ(差額1,800万円)が最も大きくなる結果となりました。

将来のために貯蓄をしたいと考える一方で、思うようにお金を貯められない現実があるようです。

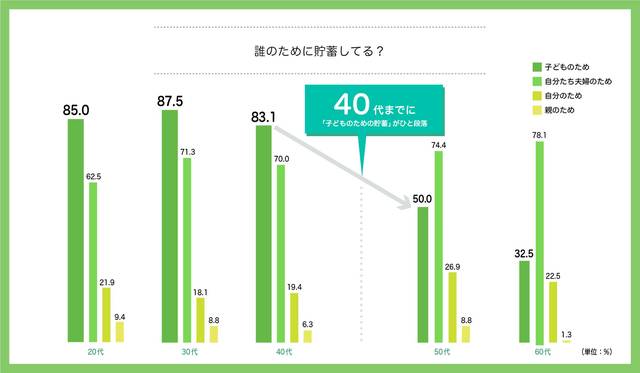

40代までは子どものための貯蓄、その後の老後資金に大きな不安

『松井証券株式会社調べ』

『松井証券株式会社調べ』

『松井証券株式会社調べ』

『あなたは誰のために貯蓄をしていますか』と尋ねたところ、「自分たち夫婦のため」は、世代ごとに大きな変化はありませんが、「子どものため」は、20代(85.0%)、30代(87.5%)、40代(83.1%)、50代(50.0%)、60代(32.5%)となり、20-40代が8割超であるのに対して、50代では5割、60代は3割まで低下しています。

40代までは子どものために貯蓄し、子どものためにお金を使っていきますが、その後はどうでしょうか。子どものためにお金を使うことが減ってきたとしても、それからリタイヤまでの時間で十分な老後資金を確保することができるのでしょうか。

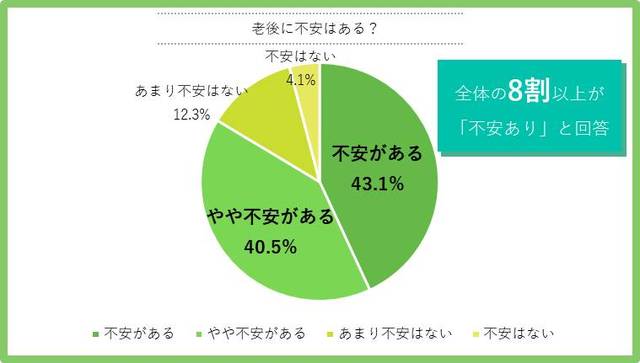

『あなたは、老後に不安がありますか』と尋ねたところ、「不安がある(43.1%)」、「やや不安がある(40.5%)」と、全体の8割以上(83.6%)が「老後に不安がある」と回答。世代別に見ても、大きな差はありませんでした。

さらに、60代で「老後の資金に不安を抱えている」と回答した人に『現在の貯蓄だけでは老後資金が足りないと思いますか』と尋ねたところ、「そう思う(67.9%)」、「ややそう思う(23.5%)」と、60代の9割以上(91.4%)が「現在の貯蓄だけでは、老後の資金が足りない」と感じていることが明らかになりました。

60代で「貯蓄だけでは老後の資金が足りないと思う」と回答した人を対象に『若いうちにやっておけばよかったと思うこと』と尋ねたところ、「資産形成・資産運用(50.0%)」が最も高い結果となりました。

また、『資産形成・資産運用をやり始めるべきだと思う年代は?』という調査では「資産形成・資産運用」をやりはじめるタイミングは40代が1位となりました。

後悔しないために今、始めたい資産運用

『松井証券株式会社調べ』

2019年に「老後2000万円問題」が大きな話題となったこともあり、多くの人が老後資金には2,000万円が必要だと感じていることがわかりました。

その一方で、実際の貯蓄額は理想の貯蓄に達していない人が多く、貯蓄だけでは老後資金は足りないと考えている状況が明らかになりました。

そういった不安を解消するために「資産形成・資産運用」をやっておけばよかったと思う60代が多く、「始めるべきと思う年代は40代」と推奨する声が挙がりました。

その一方で、現実には3人に1人が、老後に資金がいくら必要か「わからない・考えたことがない」と回答しており、実際に資産運用を始めるのは難しいと感じる人が多いかもしれません。

しかし、安心して人生を歩むために、勇気を出して一歩踏み出してみませんか?

平均寿命が延び、人生100年時代と叫ばれて久しい現代。老後資金の準備がより重要になっており、さまざまなライフスタイルに合わせた資産形成が大切です。

貯蓄をしっかりしていれば、あとは年金で老後は暮らせるはず……。

そう思っていた人は、もう一度世帯貯蓄を見直してみませんか?

そして、少しでも不安を感じた人は、資産運用を始める選択を検討してみてください。