公的な老後の年金(老齢基礎年金、老齢厚生年金)の受給は原則として65歳から。しかし、前倒しで減額された年金を受け取る「繰上げ受給」も、逆に、年金受給開始を遅らせて増額された年金を受け取る「繰下げ受給」もできます。何歳から年金を受け取れば「お得」なのでしょうか? デメリットはないのでしょうか? 公的な老齢年金の繰上げ・繰下げの制度を確認してみましょう。

公的年金の受給は原則「65歳から」

老後の公的年金(老齢基礎年金・老齢厚生年金)の受給は、原則65歳からとされています(性別や生年月日等により65歳前に「特別支給の老齢厚生年金」を受給できる人もいます)。

しかし、老齢基礎年金・老齢厚生年金は、希望すれば60歳から65歳になるまでの間に繰り上げて受け取ることができます(原則として老齢基礎年金と老齢厚生年金は同時に繰上げ請求をする必要があります)。年金額は繰上げ受給の請求をした時点に応じて減額され、その減額率は一生変わりません。

逆に、65歳で受給を開始せず、66歳以後75歳までの間で繰り下げて増額した年金を受け取ることもできます。繰り下げた期間によって年金額が増額され、その増額率は一生変わりません。なお、老齢基礎年金と老齢厚生年金は別々に繰り下げすることができます。

延々と年金を受給できるなら、繰下げ受給をして増額分の多い年金を受け取るのが有利になりますが、寿命を全うすれば年金は受け取れなくなります。受取期間が短かったら(寿命が短かったら)、繰上げ受給したほうが、65歳から年金を受け取る場合よりも年金受取累計額が多いかもしれません。

65歳から年金を受け取った場合に比べ、繰上げ受給・繰下げ受給した場合に年金受取累計額にどれくらい違いがあるのか、それぞれ検討してみましょう。

繰上げ受給すると、一生減額した年金を受け取ることになる

年金を繰上げ受給した場合には、繰上げ期間に応じて年金額が減額され、その金額を一生受け取ることになります。繰上げにより減額される年金額は、老齢基礎年金の額(振替加算額を除く)および老齢厚生年金の額(加給年金額を除く)に、下記の減額率を乗じることにより計算します。

減額率(最大24%)= 0.4%※1× 繰上げ請求月から65歳に達する日※2の前月までの月数

※1 昭和37年4月1日以前生まれの方の減額率は、0.5%(最大30%)

※2 年齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は、65歳の誕生日の前日になる。

(例)4月1日生まれの方が65歳に達した日は、誕生日の前日の3月31日となる。

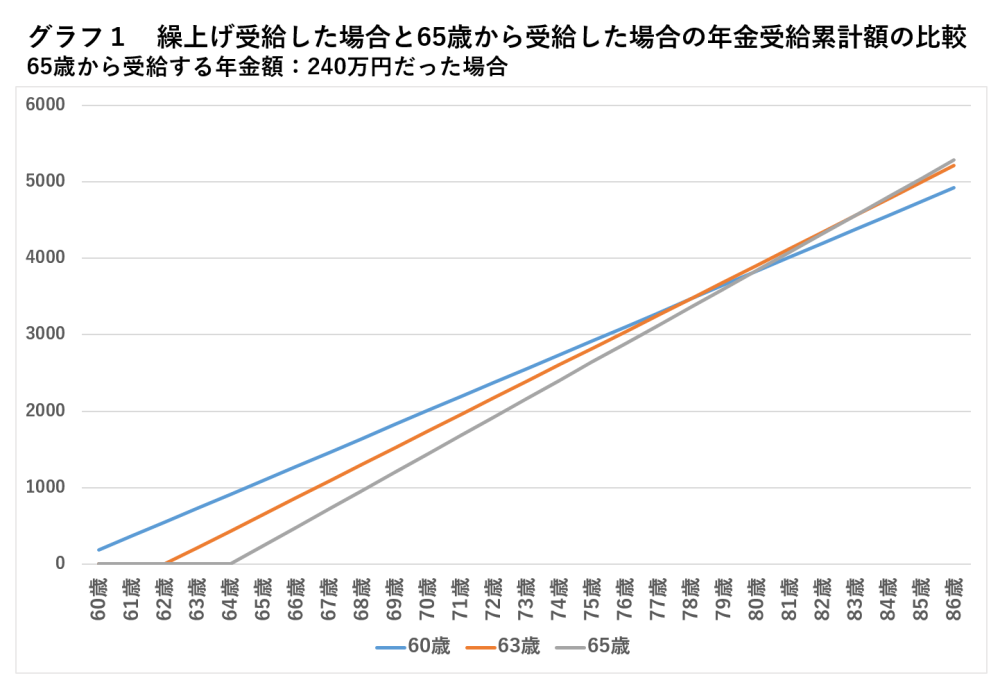

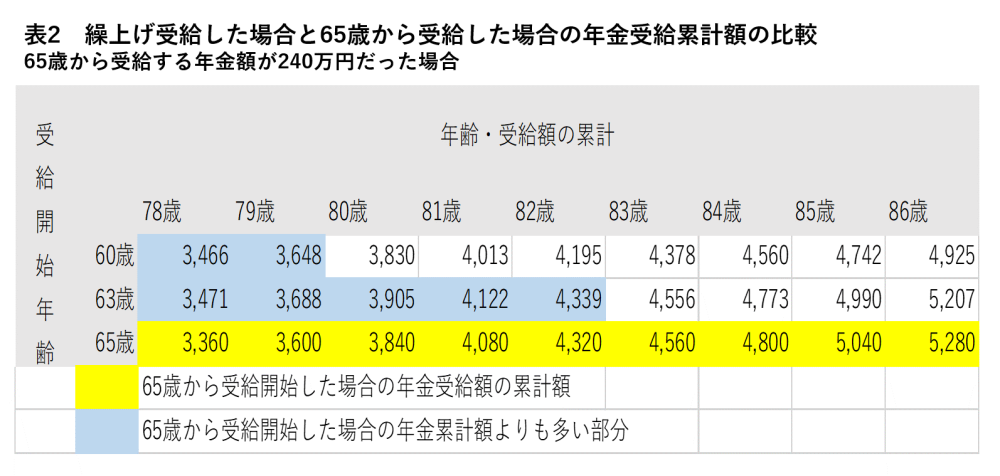

繰上げ受給すると、早くから年金を受け取れますが、年金額は最大24%減額されるので、年金受取累計額は、いずれ65歳から年金受給した場合のほうが多くなります。65歳から年金受給した場合のほうが年金受取累計額のほうが多くなるのは、60歳から受給した場合は80歳頃、63歳から受給した場合は83歳頃です(⇒グラフ1、表2)。長生きするほど、受給累計額の差は開きます。

平均寿命は男性81.47歳、女性87.57歳(令和3年度簡易生命表)ですが、実際のところ、寿命を正確に予想することはできません。繰上げ受給して減額した年金を受け取ることが、一概に損だとは言えません。長生きすれば減額された年金額を「もったいなかった」と悔やむかもしれませんが、予想よりも寿命が短ければ、「早めにもらっておいてよかった」と思うかもしれません。

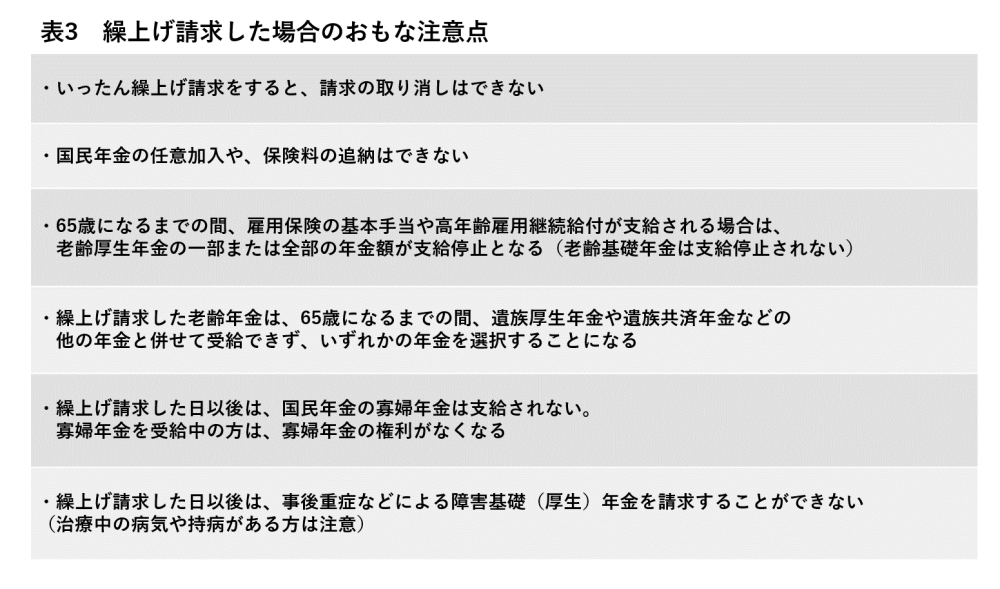

また、繰上げ請求をした場合には、ほかの社会保険制度との関係で給付が受けられなくなる場合もあるので注意が必要です(表3)。せっかく年金を繰上げ受給する手続きをしたのに、たとえば雇用保険からの給付と重なり年金の一部が支給停止となったら、がっかりしますよね。繰上げを検討する際は、年金減額だけでなく、これらの注意点も慎重に確認する必要があります。

繰下げ受給で、増額した年金を受け取れる

通常65歳から受け取る年金を、66歳以降75歳までの間に遅らせると、年金額が増額されます。老齢基礎年金・老齢厚生年金それぞれについて増額され、増額は生涯続きます。どちらか一方のみ繰下げすることも可能です。

繰下げ受給をした場合の加算額は、老齢基礎年金の額(振替加算額を除く)および老齢厚生年金の額(加給年金額を除く)に下記の増額率を掛けて計算します。ただし、65歳以後に厚生年金保険に加入していた期間がある場合や、70歳以後に厚生年金保険の適用事業所に勤務していた期間がある場合には、在職老齢年金制度により支給停止される額は増額の対象になりません。

増額率(最大84%※1) = 0.7% × 65歳に達した月から繰下げ申出月の前月までの月数※2

※1 :昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなるので、増額率は最大で42%となる

※2:65歳以後に年金を受け取る権利が発生した場合は、年金を受け取る権利が発生した月から繰下げ申出月の前月までの月数で計算する

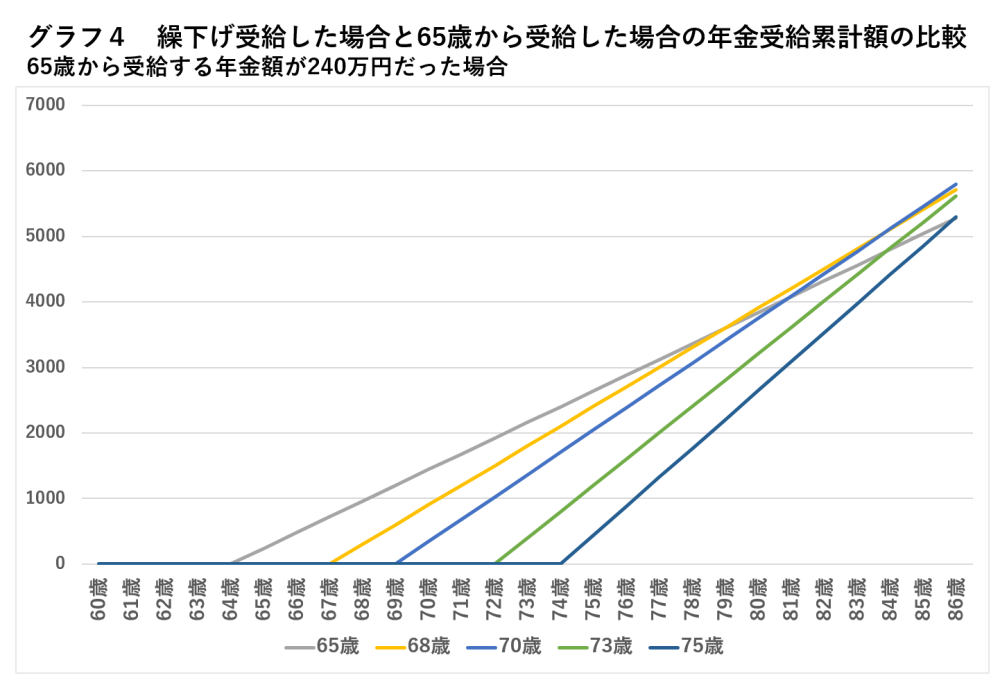

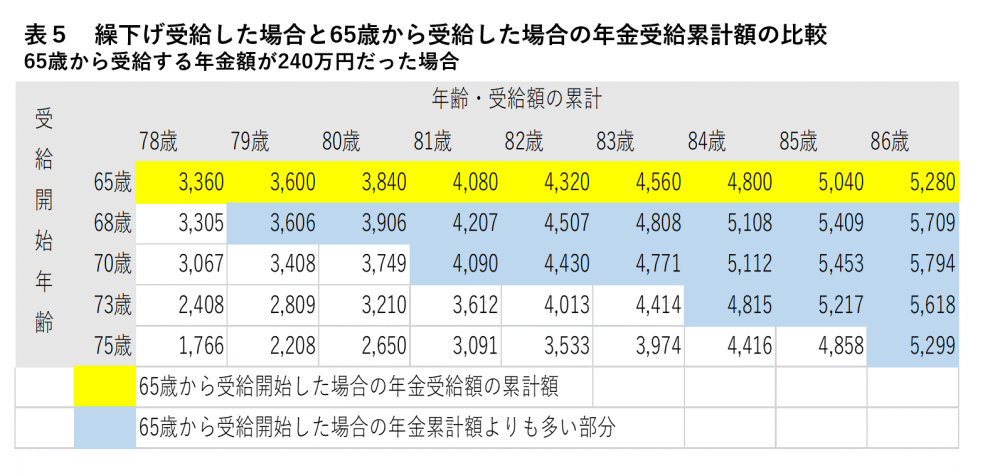

グラフ4、表5は、65歳から受給した場合と、68歳、70歳、75歳から繰下げ受給した場合の年金受取累計額をまとめたものです。68歳から受給開始した場合には、65歳から受給した場合の額を79歳頃に追い抜きます。しかし、75歳から受給開始した場合には、65歳から受給した場合を追い抜くのは86歳頃です。長生きするだけお得額は増えていくのですが、寿命によってはお得額はあまり大きくならない可能性もありますね。

ただし、「当初は75歳まで年金受給を遅らせるつもりだったが、もう少し早くから年金を受け取りたくなった」という場合は、すぐに年金の請求は可能です。66歳以降に繰下げ受給を希望していて老齢年金を受給していない方には、日本年金機構から毎年「繰下げ見込額のお知らせ」が66歳から74歳までの間送付されるので、参考にするとよいでしょう。

参考:日本年金機構「老齢年金の繰下げ受給を希望されている方へのお知らせ」

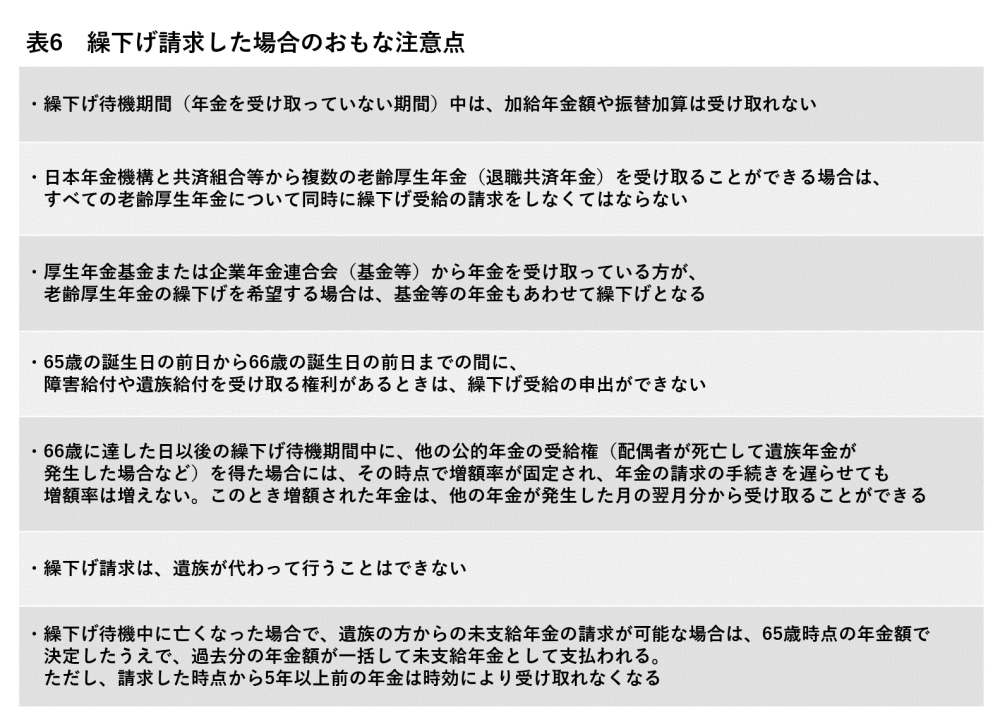

年金を繰下げ受給する場合も、表6のような注意点があります。複数の年金を受け取る場合には、それらも繰り下げることになるので注意が必要です。

また、繰下げ受給するつもりだったが、年金の請求をしないうちに死亡した場合には、遺族が「未支給年金」として受け取ることができます。ただし未支給年金の額は、65歳時に確定した年金額になります。

年金請求時に、繰下げ分の年金額を一括受給も選択できる

繰下げ受給するつもりだった場合でも、66歳以降の実際の年金の請求時に繰下げ申出をせず、65歳到達時点の本来の年金をさかのぼって請求することもできます。たとえば、繰下げ待機中だったが病気などでまとまった資金が必要になり67歳時に年金の請求手続きを取ることにした場合には、65歳から67歳までの受け取っていなかった年金を一括で受け取り、それ以後は65歳時の年金額を毎年受給していく、という方法も取れるのです。

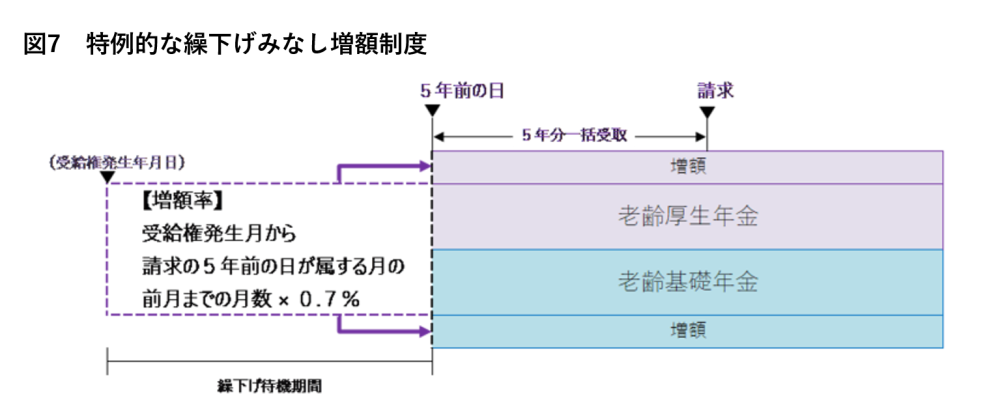

また、70歳に到達した日後に65歳からの本来の年金をさかのぼって受け取ることを選択した場合は、「特例的繰り下げみなし増額制度」により、請求の5年前の日時点で繰下げ受給の申出があったものとみなされて増額された年金を一括で受け取り、その後は5年前の増額率で増えた年金額を一生涯受給することになります。これは、昭和27年4月2日以後に生まれた方、または平成29年4月1日以後に受給権が発生した方が対象となります。

日本年金機構ホームページ「年金の繰下げ受給」より

デメリットも確認した上で、年金受給開始年齢を検討しよう

ここまで、年金受給の繰上げ・繰下げの受給額を試算し、注意点を確認してきました。

老後の公的年金の受け取りは、原則65歳から。しかし、60歳~64歳の間に繰上げ受給することもできますし、66歳~75歳に繰下げ受給することもできます。

年金の繰上げは、年金受給額が減額されるほか、ほかの年金制度や雇用保険制度等との兼ね合いで、給付が一部または全部受けられない可能性もあるので、利用は慎重に検討すべきです。しかし、収入不足で生活費の確保が苦しいような状況なら、減額されるデメリットを差し引いても、繰上げ受給を優先したほうがよい場合もあるでしょう。

年金の繰下げは、増額された年金をより長く受け取る(長生きする)ほど、お得度が高くなります。年金収入なしに老後の生活費が賄えるのであれば、繰下げ受給を試みるのもよいでしょう。また、まとまった資金が必要な場合は、繰り下げた部分を一括で受け取ることもできます。

毎年誕生月に送られてくる「ねんきん定期便」で年金制度への加入状況を確認し、老後の家計の状況を考えて、年金の受け取り方も検討していくとよいでしょう。