マイホームは30代で取得する人の割合が高いものの、40代で購入する人も少なくありません。しかし、40代で住宅ローンを組む場合は、完済時の年齢や健康状態に注意が必要です。

また、子どもの教育費や老後の生活など家計の状況を把握したうえで借入額を決めることが大切になります。

今回は、40代で家を購入する場合のメリットや注意点などを解説していきます。

40代で家を購入する人の割合は?

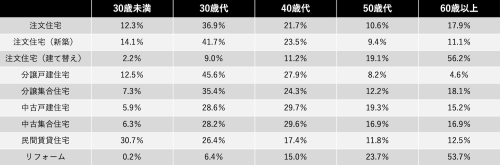

国土交通省の資料によると、住宅を購入または新築した人(世帯主)の割合は30代が最も多い結果となっています。

次に割合が多いのが40代で、平均年齢も40代が多い状況です。特に中古住宅の購入は40代の割合が高くなっています。一方、建て替えの場合は60歳以上が多いという結果です。

各年代の割合は次のとおりです。

出典:令和4年度住宅市場動向調査報告書 | 国土交通省住宅局

40代で家を購入するメリットとは?

40代で家を購入するメリットには、十分な頭金を用意できる可能性があること、毎月の返済のしやすさ、老後を見据えた住宅購入ができることの三つがあります。それぞれ解説するので参考にしてください。

十分な頭金を用意できる可能性がある

20代、30代から少しずつでも貯蓄をしていれば、40代になる頃には十分な貯蓄ができている可能性があります。

金融広報中央委員会「知るぽると」の資料によると、40代の金融資産保有額は平均657万円となっており、20代の176万円、30代の494万円と比べて高くなっています。

多めに頭金を用意することで、住宅ローンの借入額を抑えることが可能です。借入額が少ないほど支払う利息の総額も少なくなるため、返済の負担を軽くすることができます。

また、一般的に借入額は少ないほうが住宅ローンの審査に通りやすくなります。

出典:家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)| 金融広報中央委員会「知るぽると」

毎月の返済がしやすい

40代になると収入も増え、家計に余裕が生まれる世帯が少なくありません。

前述した金融広報中央委員会「知るぽると」の資料によると、40代の年間手取り収入(税引後)は平均318万円となっており、ほかの年代に比べて最も多い結果となっています。20代の平均は235万円、30代は301万円です。

このように40代は、20代や30代よりも収入が多い傾向があるため、住宅ローンの返済がしやすくなる可能性が高いといえます。

前述したとおり、40代は十分な頭金も用意しやすいので、余裕を持って返済しやすいでしょう。

出典:家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)| 金融広報中央委員会「知るぽると」

老後を見据えた住宅購入ができる

一般的に40代は、20代、30代と比較して、結婚や出産による家族構成の変化が少ない年代です。また、40代後半になると子どもの独立が近くなってくる世帯も少なくありません。退職後の生活がイメージしやすいため、老後を見据えた住宅購入が可能になります。

たとえば、夫婦二人で住むのに十分な広さの家を選択するなど、老後を前提とした住宅選びも現実的です。40代で新居を購入することにより、将来的な家の建て替えや大規模なリフォームが不要になりやすいというメリットもあります。

40代で家を購入する場合の注意点

40代で家を購入する場合の注意点として、住宅ローンの返済期間、退職後の返済、子どもの教育費の三つを解説します。

住宅ローンの返済期間

住宅ローンの完済年齢は一般的に80歳未満に設定されていることが多いです。住宅ローンを35年返済にしたい場合は、45歳までに組む必要があります。

45歳以上で住宅ローンを組む場合は、返済期間を35年よりも短くすることになるでしょう。返済期間30年の住宅ローンであれば75歳までに完済できますし、返済期間20年の場合は65歳で完済できます。一般的に返済期間が短いほうが審査に通りやすいというメリットもあります。ただしその場合、借入額によっては毎月の返済負担が重くなる可能性があるので注意してください。

退職後の返済

40代で住宅ローンを組むと、返済期間によっては退職後も返済が続く可能性があります。しかし、退職後は収入が減る人が多いため、毎月の返済負担が重くなるケースも考えられます。

特に、ボーナス払いを設定している場合は、ボーナス払い月の返済が苦しくなるおそれがあるでしょう。ほかにも、完済時の年齢が75歳以上、定年後の返済負担率(返済比率)が50%以上、退職時の住宅ローン残高が2,000万円以上という場合、退職後の生活が苦しくなる可能性があります。

そのため、できる限り退職までに繰り上げ返済をして残高を減らすなど、退職後の返済が家計の負担にならないように考慮してください。

子どもの教育費

子どもの教育費は、子どもの年齢が上がるにつれて高くなる傾向があります。特に大学進学を希望する場合は、国公立で自宅通学でも年間100万円程度の学費がかかるでしょう。私立大学を希望する場合や、自宅を出て1人暮らしになる場合は、さらに多額の費用がかかります。

前述したように、40代後半で子どもの独立が近かったり、すでに独立していたりという場合は別ですが、これから高校や大学への進学が控えている場合は、住宅購入の頭金や毎月の返済だけでなく、教育費の支払いも考慮した資金計画を立てる必要があります。

まとめ

40代で家を購入する場合、貯蓄や収入が十分にあれば、無理なく住宅ローンを返済できる可能性があります。一方で、45歳以上になると35年ローンが組めない可能性がある点には注意が必要です。老後の生活や子どもの教育費も考えたうえで、住宅ローンを組むことが大切です。