お金を貯められない人が貯めたい!と思ったら、必要なお金を計算していくら貯められるかを考えるよりも、まずは目標額を設定してしまう方法がおすすめです。たとえば1カ月の手取り給料が20万円の場合、きちんと予算立てをして計画的に使えば5万円は貯められるはず。では、そのためにはどうしたらいいのでしょう。毎月の予算の立て方、貯め方の基本的な考え方を紹介します。

まず毎月の手取り額を大きく3つのお金に分けてみよう

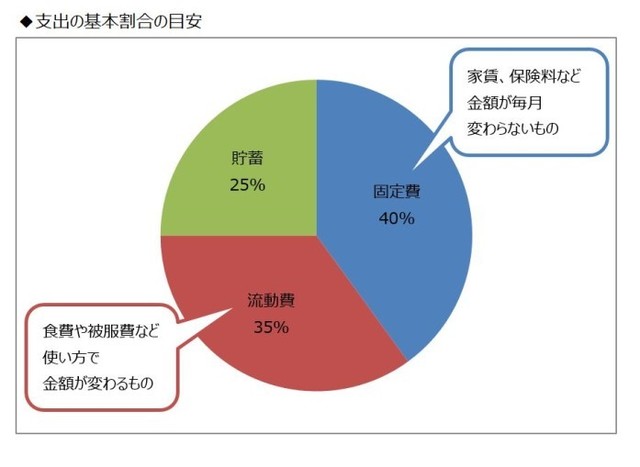

決まったお金で生活しようと思ったら、ザックリで構わないので予算を立ててみます。まず、支出を「貯蓄」「固定費」「流動費」の3つに分けます。

【動画で毎月5万円を貯める方法を解説】

貯蓄は5万円と決めましたから、残りの15万円は固定費(家賃や光熱費など)と流動費(食費や被服費、日用品費など)で半分ずつくらいにするのが目安。ただし家賃は地域によって差が大きいので少し余裕を見て、ここでは固定費を40%=8万円、流動費を35%=7万円と設定することにします。

支出割合の目安

「固定費」「流動費」とは?

固定費とは家賃や水道光熱費、通信費、保険料といった、毎月支出がほとんど一定で、やりくりで支出を抑えることが難しい費用。この部分が少なければ少ないほど、生活はラクになります。一番大きいのは家賃。これが給料の30%を超えるようだと、やりくりがキビシクなります。超えている人は、長い目で見たら引っ越しを考えた方がいいかもしれません。逆に社宅など家賃が安い人は、貯蓄額を増やして流動費が多くならないように気をつけましょう。その他の支出も通信費は格安スマホ、保険料は最低限の医療保険だけ、などにすれば少しは節約ができます。とにかく、この部分を40%以内に抑えることが確実に毎月5万円貯められるかどうかのカギを握っています。

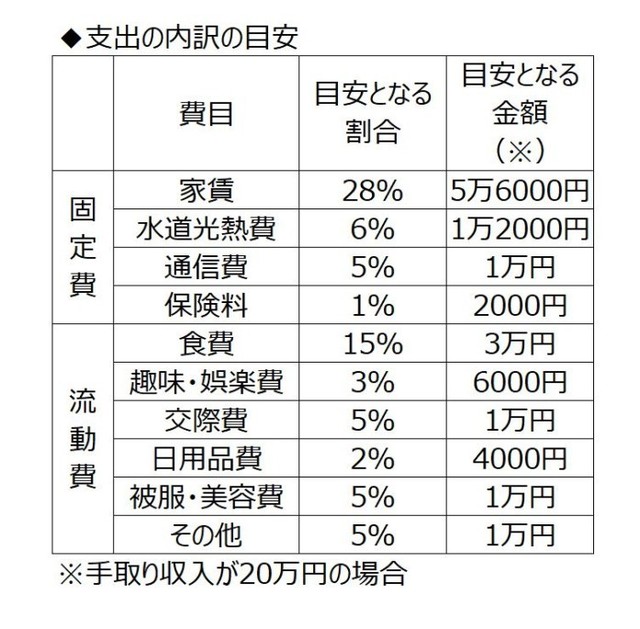

流動費とは、食費や交際費、被服費など、使い方やスケジュールによって金額に変動がある支出。下表では細かく費目を分けましたが、これは説明するのに具体的な方がわかりやすいから。現実的にはあまり細かく考え過ぎると続きませんから、流動費全体で7万円以内に納まればOKと考えるといいでしょう。たとえば、飲み会が多かったからランチはお弁当を持っていこう、洋服を買ったから飲み会は控えようといった具合に、ストレスをあまり感じないように管理することを心がけるのが重要です。ポイントは、余裕があるからといってムダ遣いしないこと。残ったお金は繰越金としてキープしておくと、足りない月があっても慌てることがありません。

支出の内訳の目安

「特別費」を考えておかないと貯蓄計画が破綻する

毎月の支出は上記の方法できちんと管理できていても、1年の間には他にもお金がかかることが出てきます。たとえば、冷蔵庫や洗濯機といった電気製品の買い替え、友人の結婚式のご祝儀……。必ず支出が発生するお金ではありませんが、まとまった金額が必要になることが多いだけに毎月の給料から支払うのは難しいはず。

そこで「特別費」として、別途お金を用意しておくのです。ボーナスがある人は支給ごとに10~20万円くらいを特別費用口座に分けておき、必要に応じてそこから支出します。ボーナスがない人は、毎月の貯蓄5万円を3万円と2万円の2口に分けて貯蓄します。3万円を貯めている口座は絶対に使わないお金、2万円を貯めている口座は、いざというときに引き出すお金と決めておくのです。

毎月貯めているのにお金が増えないという人は、特別費を計上していないケースが多く見られます。貯めているのに残高が増えないと、モチベーションが上がりません。確実に残高が増えていくことは、貯蓄を続けようという気持ちを継続させるためにとても大切です。毎月の支出を予算内で管理して特別費を分けておくことを実行すれば、20万円の手取り給料でもお金を貯めることができます。

【関連記事をチェック】

※記事内容は執筆時点のものです。最新の内容をご確認ください。