病気やケガ、失業、自然災害や火事・事故など「万一のトラブル」への備え、できていますか?「万一に備えて、保険に入っている」という方も多いと思いますが、保険金を請求してから受け取るまでには一定期間がかかりますし、保険で対応できないトラブルもあります。トラブル直後から、当面の生活を守るために準備しておきたいのが「生活防衛資金」です。今回は「生活防衛資金」やその準備方法などを確認しましょう。

生活防衛資金とは

生活防衛資金(緊急予備資金)とは、万一のトラブルに備えて準備しておくお金のことです。自分や家族・親族の病気やケガ、失業、地震や台風、水害などの自然災害、火事や事故など、「万一のトラブル」があると、思わぬ支出があったり、収入が激減したりで家計が急変、毎日の生活を守るのも大変になります。トラブル直後からトラブル解消のめどがつくまで、生活を支えるために準備しておくのが「生活防衛資金」です。

生活防衛資金は「すぐ」「理由に関係なく」使えるお金

万一への備えといえば「保険」を思いつきますね。火災保険、地震保険、自動車保険、所得補償保険、個人賠償責任保険、医療保険、生命保険…さまざまな「万一」に対応して、多くの種類の保険が準備されています。トラブル解決のため、まとまった金額の保険金は大きな助けになるので、大いに活用したいところです。

しかし、保険金は、その保険の補償(保障)する範囲のトラブルに遭わなければ得られません。また、保険金請求には書類準備も必要で、保険金を手にするまでにはある程度時間が必要です。トラブル直後はトラブル解消や生活環境の確保に追われて、保険金請求手続きに取り掛かれない場合もあるでしょう。

そこで、用意しておきたいのが「すぐ」「理由に関係なく」使えるお金、「生活防衛資金」というわけです。後々保険金で補填されたり、公的支援が受けられたりするかもしれませんが、「とりあえず、今、お金が必要」というときに、使いやすい形で資金を準備しておいて、トラブル解消や生活再建に迅速に取り掛かれるようにしたいですね。

生活防衛資金の額は、生活費の〇ヶ月分

生活防衛資金は、一般的には「1ヶ月分の生活費の3ヶ月分から6ヶ月分程度」が金額の目安になります。場合によっては、「1年分」「2年分」を用意しておきたい、と考える方もおられるでしょう。「この金額があれば、当面の生活はできる」と思える金額を考えてみましょう。

家族の人数が多かったり、子育て中だったりすると、単身者に比べ、家族を養う十分な収入や家族が住める広い住居を確保することが難しい場合もあるので、多めの金額の準備が必要になりますね。

また、会社員の方は健康保険からケガや病気で働けず収入が得られない期間に「傷病手当金」を受け取れたり、失業した場合には雇用保険から「基本手当」が受けられたりしますが、自営業の方は公的な保険から、働けない期間の収入をカバーする手当等を受け取ることはできません。自営業の方は、会社員の方よりも多めの生活防衛資金を準備したほうがよいでしょう。

仮に生活費が毎月30万円だとしたら、3ヶ月分で90万円、6ヶ月分で180万円。1年分なら360万円になりますね。

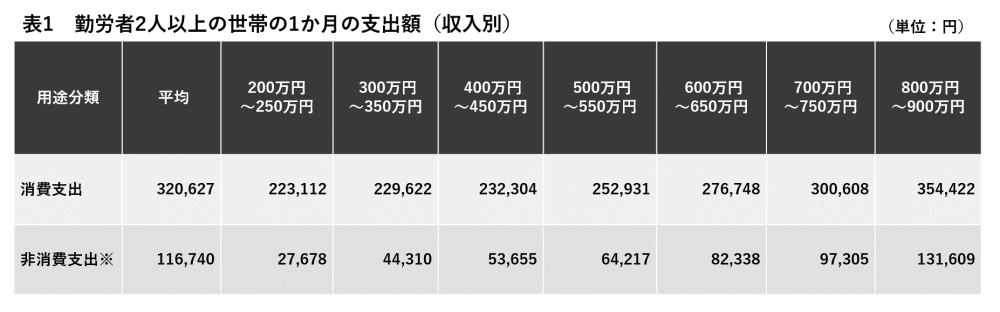

この場合の「生活費」は、「我が家の生活費」です。ご家庭によって収入が同じであっても、同年代であっても、家族構成や生活習慣の違いなどによって、かかるお金は違ってきます。表1は総務省の家計調査から、支出額を抜粋したものですが、消費支出は20万円台前半から35万円超までとかなり差があります。「我が家」に比べて、多いでしょうか。少ないでしょうか。

「我が家の生活費」がわからなければ、まずはデータに基づいて目標額を決めて準備を開始し、生活費が把握できたら、目標額を「我が家の生活費」をもとに修正されるとよいでしょう。

総務省家計調査 家計収支編(2022年平均)より抜粋

※非消費支出…勤労所得税,個人住民税などの直接税,社会保険料などの世帯の自由にならない支出及び消費支出に含まれない移転的支出

生活防衛資金は、現金・預金中心に準備する

生活防衛資金は、万一のときに「すぐに使える」ことが大切です。

災害直後などは金融機関が利用できない場合もあるので、1週間程度の生活費を現金で用意し、非常持ち出し袋等といっしょに持ち出せるようにしておくとよいでしょう。おつりが不足する事態も想定されるので、小額紙幣や硬貨も混ぜて準備します。さらに、電子マネーやスマホ決済などの複数の決済手段が利用できるようにしておくと、現金がなければ電子マネーで、電子マネーが使えなければ現金で…と、そのときの状況に応じた対応を取りやすいでしょう。

そのほかのお金は銀行等の普通預金や、証券会社のMRFなど、窓口でもATMでも引き出せる金融商品で準備するとよいでしょう。災害時には引出に時間がかかったり、引出額に制限が設けられたりする場合もあるので、複数の金融機関に預け分けておくとより安心です。

なお、大規模な災害時には、日本銀行と財務局等の連名で、被災地域の金融機関(銀行等の預金取り扱い金融機関、証券会社、保険会社)に対して、特別な措置を講じるように要請することがあります。その場合は、災害等で通帳を紛失したような場合でも、本人確認ができれば払い戻し等が受けられます。

日本銀行のホームページでは、各地の災害に対する「災害時における金融上の特別措置」の内容が確認できます。

表2 災害時における金融上の特別措置―預金等取扱金融機関への要請内容の例

(1)預金証書、通帳を紛失した場合でも預金者であることを確認して払戻しに応じること。

(2)届出の印鑑のない場合には、拇印にて応じること。

(3)事情によっては、定期預金、定期積金の期限前の払戻しに応じること。また、これを担保とする貸付にも応じること。

(4)汚れた紙幣の引換えに応じること。

(5)国債を紛失した場合の相談に応じること。

教えて!にちぎん 「災害被災地域の金融機関等に対する特別措置の要請」とは何ですか? より

生活防衛資金はコツコツ貯める、ボーナスから取り分ける

生活防衛資金は、「すぐに」「どんな理由でも」使えるようにしておきたい資金ですが、通常の生活費の口座といっしょにすると、つい使ってしまうこともありそうです。「生活防衛資金」として別の口座で管理して、万一のときに使えるように確保しておくとよいでしょう。

「生活費の〇ヶ月分」と、目標額を定めたら、毎月の収入からコツコツ積み立てることから始められると負担が少ないでしょう。給与振り込み日のすぐあとを積立日に設定しておけば、使う前に貯める金額を先取りして、着実に貯めることができます。

ボーナスの使い道が決まっていなければ、生活防衛資金にまとまった金額を取り分けて確保するのもよいでしょう。さらに、家計を見直して余裕ができた金額、投資収益の一部なども生活防衛資金に振り分けて、早めに目標額を準備し、万一に備えられるとよいでしょう。

「万一のトラブル」は、誰にでも起こりえます。そのとき、落ち着いてすばやく対処するために、まずは、自分と家族の生活を守る「生活防衛資金」を準備しましょう。その上で、住宅購入資金や教育資金などの目的達成に必要な資金を準備したり、将来の資産増を目指して余裕資金で投資したり、人生を楽しく豊かにするお金の使い方、運用の仕方を考えていきましょう。