火災以外も補償される「火災保険」。地震による火災は「地震保険」で

住宅ローンを利用する場合には火災保険への加入が求められるため、多くの住宅購入者は火災保険料を負担することになります。火災保険や地震保険は、建物だけでなく家財にもつけることができます。今回は「マイホームにかかる費用」ということで、建物に対する保険の保険料について確認してみましょう。

火災保険は、火災だけでなく、台風や大雨、落雷などの自然災害や盗難なども補償対象とします。補償の組み合わせによって、また、建物の構造や築年数によっても保険料は異なります。契約期間5年の1年あたりの保険料は、5万円前後くらいになるようです。

注意したいのは、火災保険では、地震、噴火、津波による損害や、それを原因とする火災は補償されないこと。したがって、地震等による補償は地震保険でカバーしなければなりません。。地震保険は単独では加入できず、火災保険とセットで加入することになります。火災保険と地震保険に加入した場合の保険料は、1年あたり10万円前後になるようです。

損害保険会社のホームページには保険費用の簡易試算コーナーが設けられている場合もあるので、利用して金額の目安を付けてみるのもよいでしょう。

リフォーム費用は200万円以上

家を新築した場合や新築住宅を購入した場合には、すぐに大きな修繕費用やリフォーム費用がかかるケースは少ないと考えられます。しかし年数が経つにつれ、家の内外には傷みがでてきますし、キッチン・バス・トイレなどの水回りの機器に故障が生じることもあります。住む人も年を取って生活スタイルが変わり、住みやすく使いやすくするリフォームを考えることもあるかもしれません。

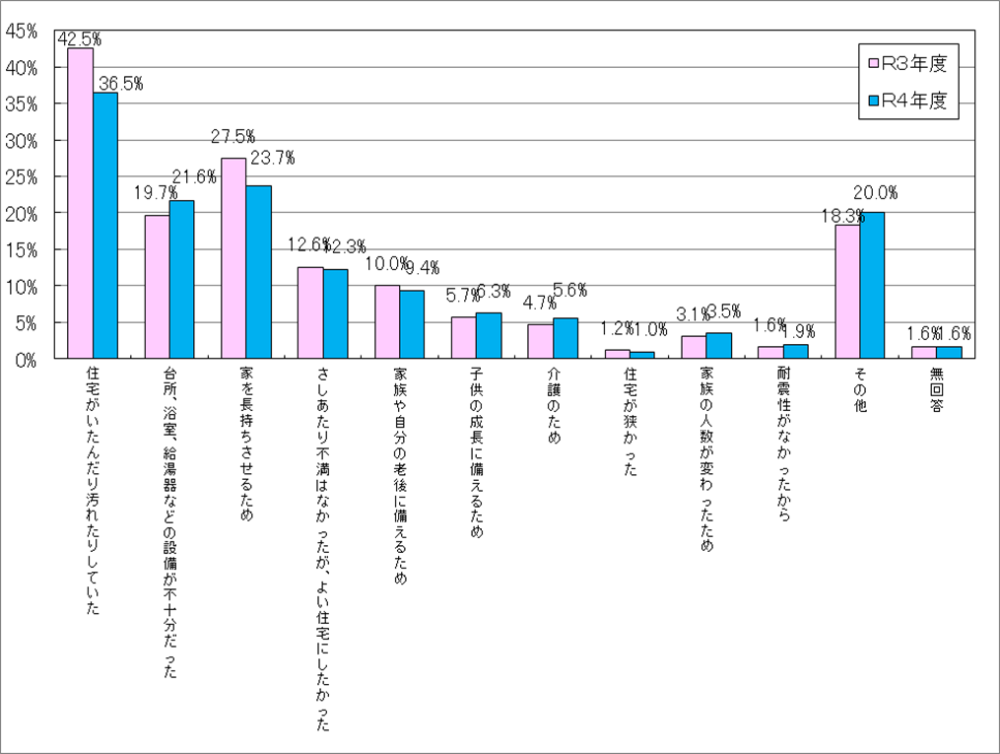

国土交通省のリフォーム実施者への調査では、リフォームの動機で最も多いのが「住宅のいたみや汚れ」となっています(図表2)。

図表2 リフォームの動機

国土交通省 住宅市場動向調査(リフォーム実施者の複数回答)

国土交通省 令和5年度 住宅経済関連データ より

修繕やリフォームのタイミングは、目安としては、水回り設備の交換時期は10年~20年、屋根や外壁などは20年になるようです。「傷みが出てから修繕すれば」と考える方もおられるかもしれませんが、水漏れなどがあると建物の劣化が進んでしまいます。3~5年単位で点検し、傷んだ個所を早めに少しずつ補修していったほうが、結果的にかかる費用を抑えることになるようです。

令和4年度の国土交通省の「住宅市場動向調査」によると、リフォーム資金は平均206万円となっています。「思ったより少ない?」と思われたかもしれませんが、どこをリフォームするのか、どんなリフォームをするのか、どこに頼むのか…等で、かかる費用には大きな幅があります。

たとえば、キッチンのリフォームはどんな機器を選ぶのかによって差が大きくなるところ。複数の住宅機器メーカーのサイトをみると、数十万円~数百万円まで、大きな幅がありました。外壁の塗り替えや屋根の改修・葺き替えなども、工事内容によって70万円~150万円程度の幅があるようです。複数個所を同時に工事したとすると、かかる費用は数百万円以上。工事内容によっては、工事期間中の仮住まいの費用などもかかることになります。

将来、どんな修繕・リフォームをすることになるかはわかりませんが、リフォーム費用として、少なくとも200万円以上の支出は、考えておいた方がよいでしょう。

住宅ローン以外の「住居費」は年間20万円以上

このように、住宅購入後は、住宅ローン返済額のほかに、固定資産税・都市計画税、火災保険料や地震保険料、修繕・リフォーム費用などがかかってきます。

仮に、固定資産税・都市計画税の合計が15万円、火災保険料と地震保険料の合計が10万円とすると、年間費用は25万円となります。月額2万円程度は、住宅ローン返済以外に「住居費」がかかると考えておいたほうがよいでしょう。

また、将来のリフォーム費用を400万円と設定して、20年間かけて準備していくとすると、1年分は20万円となります。税金と保険料に加え、リフォーム準備費用の合計は45万円になりますね。

実際には、家の種類や、保険やリフォームでどんなプランを選ぶかでかかる費用は違ってきます。とはいえ購入の際には、住宅ローン返済のほかに年間数十万円の費用がかかることはしっかり「覚悟」しておきましょう。