年金や銀行預金だけでは老後に不安がある…という方も多いのではないでしょうか? 最近、投資をする人が増えていますが、何から手をつければいいのかわからない方もいるでしょう。そんな初心者にうってつけなのが「つみたてNISA」。今回は、始めるうえで重要な口座開設先の選び方と、プロが選んだおすすめ証券会社&銀行ランキングを紹介します!

(c)hikdai/123RF.COM

「人生100年時代」と言われる今、65歳以降の年金だけで暮らしていく期間が長くなり、老後資金が枯渇することに対する不安が広がっています。

年金だけでは老後資金を賄えないのは、老後資金2000万円問題のニュースで知れ渡りましたが、では、その不足を補うほどの貯金があるかといえば、そうではない人が多いのが実情です。例えば、二人以上で暮らしていて貯蓄がない世帯の割合は、2013年の時点で30%を超えています。

また、定年時に受け取る退職金の額も減っていて、勤続35年以上の場合の退職金はこの10年で約500万円も減少しています。また、退職金制度自体がない会社も増えています。

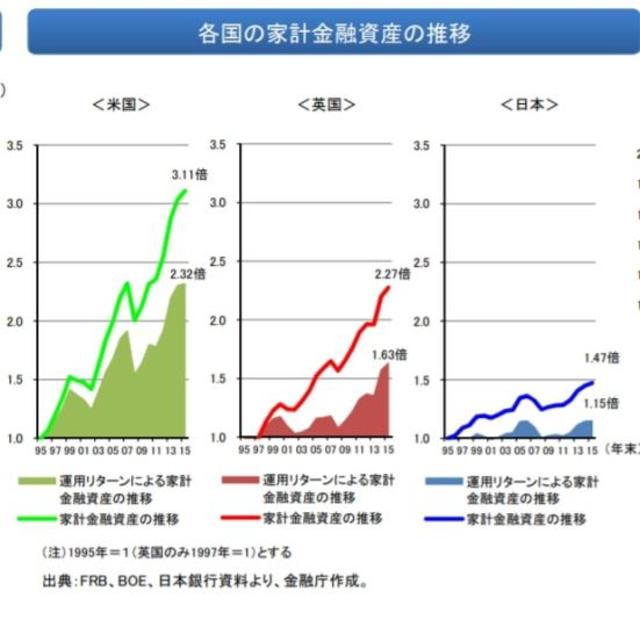

実際、日本の家計の金融資産はここ20年増えていません。しかし、それに比べてアメリカやイギリスでは、家計の金融資産は2~3倍に増えています。それは、資産運用をして金融資産を増やしているからです。

つまり、これからは日本も資産運用をして、手元のお金を増やすことを考えなければならない時代になったわけです。

「うちは毎月しっかり貯蓄している」という世帯ももちろんあると思いますが、多くのメガバンクの定期預金金利(年率は)は0.01%と、単なる“預かり箱”の状態。一部のネット銀行はそれよりも金利はマシですが、それでも0.2%前後と、かつての時代と比較すると増やすことを目的にはできない状態です。

(c)Andriy Popov/123RF.COM

一方、社会保障費の負担が年々膨らみ、国が今後、公的年金の支給額を上げるような楽観的な見通しは一切ありません。そのため国は、私たちに自助努力、つまり自分たちで資産形成することを求めています。

そこで、「貯蓄から投資へ」のスローガンのもと、誰もが投資にチャレンジしやすい仕組みを取り入れた「NISA(ニーサ・少額投資非課税制度)」や「iDeCo(イデコ・個人型確定拠出年金)」がスタートしました。

なかでも、選りすぐりの投資信託でコツコツ投資ができる「つみたてNISA」は投資ビギナーにもうってつけです。

最近よく目にするようになったNISAですが、大きく分けて2種類あります。

【つみたてNISA】

つみたてNISAがスタートしたのは2018年1月。投資によって得た分配金と売却益、つまり儲けがまるまる非課税になる制度です。非課税枠は年40万円、投資可能期間は最長20年間で、「長期でコツコツ」投資する人向けになっています。

【NISA(この記事では「一般NISA」と表記)】

つみたてNISAが始まる前、2014年1月にNISA(以下「一般NISA」)がスタートしましたが、こちらは非課税枠が年120万円、投資可能期間が5年と短期間でたくさん投資する人向け。また、2024年から新NISAとして内容が見直されることになっています。

以下に、今回の記事で紹介するつみたてNISAのポイントをわかりやすくまとめました。

通常なら、投資で得た利益には約20%の税金がかかります。つまり、100万円儲けても20万円が税金で引かれてしまうのです。しかし、積立NISAを利用すれば、利益がまるまる非課税=税金がかからなくなります。非課税になる投資可能期間は最長20年です。

非課税投資枠の上限は年40万円。12カ月で割ると割り切れないので、毎月同額を投資する場合は、最大で月3万3333円を積み立てていくことになります。毎月同額でなくても、ボーナス払いなどを組み合わせて40万円ぴったり投資することも可能です。

商品を購入するときに選べる方法は「積立投資」のみ。例えば、年間40万円を一度に投資するといった一括投資はできません。また、短期投資ではなく中~長期的な投資を前提として考える必要があります。

つみたてNISAの運用商品は「投資信託」のみ。株式投資はできません(一般NISAだと株式投資が可能)。また、投資信託の中でも、手数料が低水準、頻繁に分配金が支払われないなど、金融庁が定めた条件を満たした公募株式投資信託と上場株式投資信託(ETF)」に限定されています。※2021年6月18日時点で199本

投資信託にはとても多くの種類があり、その中から初心者が銘柄を選ぶのはなかなか大変なのですが、つみたてNISAの場合、「長期・積立・分散投資」に向いた金融庁の条件をクリアした投資信託だけがラインナップされています。そのため、どれを選んでも大きくハズれることはありません。

ちなみに、「つみたてNISA」と「一般NISA」の同時併用はできません。

積み立て(拠出)したお金が所得控除の対象となるため、節税の点で有利なのはイデコです。ですが、急にお金が必要になった場合などに、いつでも引き出しができるつみたてNISAのほうが柔軟性はあります。つみたてNISAの運用期間は最長20年なので、老後のためのほか、教育費や住宅購入資金づくりの手段としても有効です。

つまり、どちらがよいかはケースバイケースですが、この2つの制度は併用できますから、一番良いのは両方活用することです。

つみたてNISAの基本についてわかったところで、「実際につみたてNISAを利用しよう」となったら、しなくてはならないのがつみたてNISA口座の開設です。口座は証券会社か銀行で開設します。

投資の知識がある人は口座管理手数料や購入時手数料の違いが気になるかもしれませんね。しかし、つみたてNISAでは口座管理手数料も購入時手数料もかかりません。だからといって、「どの金融機関を選んでも一緒でしょ?」と考えるのは間違い。実はこの口座開設をする金融機関選びで、将来の運用資産に差が付いてしまうのです。

ここから詳しく説明していきます。

つみたてNISAで選んだ商品を買い付ける際の積立頻度は、基本は毎月です。ただし、「毎日」、「毎週」、「ボーナス設定」など、さまざまな積み立て方法が選べるほうが便利。

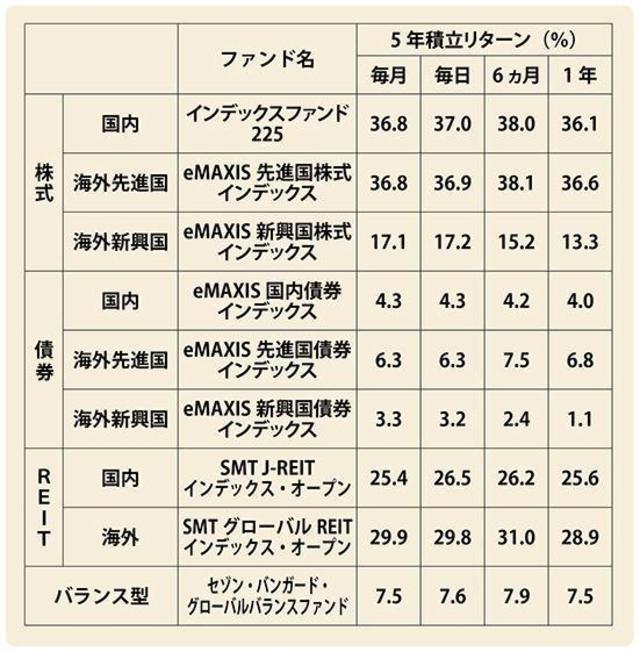

というのも、QUICK資産運用研究所調べのデータによると、「毎月積立と毎日積立を比較した際に、毎月積立よりも毎日積立のほうが、ほとんどの商品で0.1%ほどリターンが高い」という結果になっているためです。さらに、国内REITについては、毎月積立よりも毎日積立のほうが1%ほど高いリターンが出るという結果になっています。

また、40万円の非課税投資枠いっぱいに投資したい場合、例えば3万円ずつ+夏冬のボーナス月は2万円増額するなど、積立頻度にバリエーションがあったほうが、調節がしやすくなります。

QUICK資産運用研究所調べのデータ(2017年4月末)より作成。対象は5年以上の運用実績があり、年決算回数が2回以下の指数連動運用型の投資信託。投資対象などの各区分で純資産残高上位2本を抽出。リターンは課税前分配金再投資ベース)

一般の証券会社や銀行では、投資金額は1000円から設定されているのがベーシックですが、ネット証券(例えば、楽天証券やSBI証券)は100円からと少額設定が可能です。つみたてNISAの投資信託は一定の基準をクリアした安全性の高いものですが、とはいえ投資信託自体は元本保証がなく、リスクがゼロとはいえません。初心者にとっては、より少額から投資できるのはメリットといえるでしょう。

つみたてNISAでは購入手数料はかかりませんが、投資信託の保有中に「信託報酬」が必ずかかります。長期投資では、信託報酬の差が将来受け取る資産に影響してきます。そのため、このコストが安い金融商品が多くラインナップされていることが大切です。

・商品選びのサポート

投資初心者だと、どの投資商品を選んでいいか迷ってしまうことも。金融機関によっては、簡単な質問や投資への考え方についてのアンケートに答えるだけで、おすすめの商品を紹介してくれるサービスを提供しているところもあり、投資の参考にできます。

・いつでも相談できる体制

投資についてわからないことがあったときに、平日はもちろん、遅い時間や土日祝日などにも電話、メール、チャットなどで相談に乗ってくれる体制があると心強いといえます。特に忙しく働く世代は、仕事から帰宅した後、夜に相談できると便利です。また、店舗がある金融機関だと、投資担当者と対面で相談ができるので安心です。