子どもの教育資金を確保することは大変ですよね? 現在、学資保険は低金利時代にあるため、返戻率は低下しているものの、教育資金を準備する方法として今でも根強い人気があります。そこで今回は学資保険をプロが徹底比較。選ぶポイントの解説とともに、口コミではわからない本音のおすすめランキングを発表します!

※各保険商品の内容・保険料は2021年5月中旬時点、編集部調べによるものです。

子どもが生まれたらすぐに考えたいのが、将来かかる教育費のこと。もしも親に万一の事があったときに、お金がないことを理由に子どもが夢をあきらめるといったことのないよう、きちんと準備をすることが大切です。

子どもにどれぐらいの教育費がかかるかは進む道によってまちまちですが、2020年度の文部科学省の調査によると、大学・短大への進学率は58.6%となっています。およそ6割近くが大学に行くことを考えると、幼稚園~大学卒業までの期間にどれぐらいお金がかかるかを把握して、それをベースに準備しておくと安心です。

上の表は幼稚園~高校までにかかる公立・私立それぞれの費用の一覧です。一目でわかるのが、公立と私立の費用の差。とくに小学校の6年間合計では、公立と私立との差は約5倍にもなります。

「うちの子は公立に入れよう」と考えていても、環境の整った私立に通わせたいと気持ちが変わる場合もあります。とくに高校は、およそ3割が私立に通うというデータもあります。中学までは公立の可能性が高くても、高校は私立に入学する可能性があると考えておくとよいかもしれません。

そう考えると、教育費の準備がますます不安になるかもしれません。しかし、私立高校の授業料に関しては朗報があります。2020年(令和2年)度より就学支援金制度が拡充され、年収目安590万円以下の世帯について授業料が実質無償化となったのです(世帯状況によって年収目安は変わる)。

これは、子を持つ親にとって嬉しい制度変更ですが、就学支援金の申請から実際に受け取るタイミングが異なり、授業料を一時的ではありますが各家庭で負担しなくてはなりません。

ですから、私立高校の授業料が実質無償化となったといっても、ある程度の教育費の準備はしておくべきです。

また、授業料以外の塾代や習い事の費用についても考慮しておく必要があるでしょう。

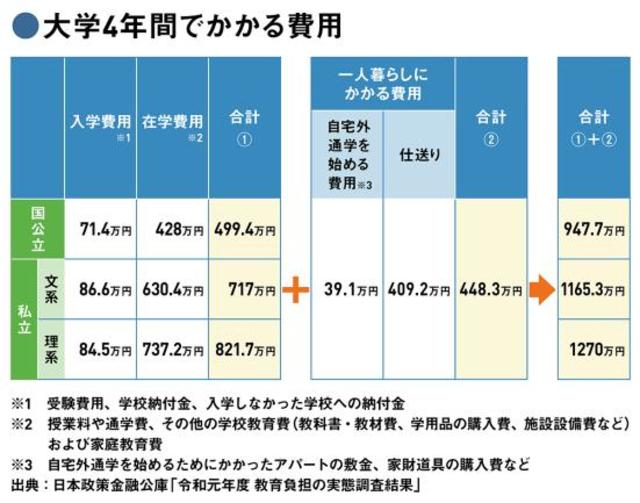

幼稚園~高校までは公立に通い、大きな費用負担がないケースが多いかもしれませんが、大学ではそうはいかないことがほとんどです。国公立に入学すれば負担は小さくなりますが、大学進学者の約8割は私立大学に入学することになります。

大学費用は国公立で約500万円、私立理系になると800万円以上にもなります。

さらに、子どもが一人暮らしをすると約450万円がプラスされます。この金額を家計から賄うことは非常に難しいでしょう。

そんな中、大学資金のベースとなるのが、生まれてから中学卒業まで給付される「児童手当」。児童手当は3歳未満まで一人当たり月額1万5000円、3歳~小学校卒業までは1万円(第3子以降は1万5000円)、中学卒業までは1万円を受け取ることができます。

これをすべて使わないでおけば約200万円になり、大学資金に使うことができます。そのため、児童手当は原則として使わずに丸々貯金しておくようにしましょう。

ここまで読んでいただくと、いったいどれぐらいの費用が必要になりそうか、児童手当をすべて貯めたという前提であとどれくらいの金額が必要か、イメージがわいたのではないでしょうか。

不足分は銀行貯金で貯めていくという方法もありますが、王道といえるのが「学資保険」です。ここからは、いよいよ本題の学資保険について解説します。

学資保険は教育資金作りに活用できる貯蓄型保険です。

子どもの進学時期に合わせて給付金や満期保険金を受け取れ、入学金や学費などに使うことができます。

教育資金を計画的に準備するのは簡単ではありませんが、学資保険は教育資金作りに特化した商品設計となっているため、確実に教育資金を準備できるのがメリットです。

学資保険を選ぶ際に最大のポイントとなるのが返戻率です。

返戻率とは、払い込む保険料の総額に対して将来受け取れるお金の総額がどれくらいあるかを表した数値です。

商品によって返戻率は異なりますが、高ければ高いほど貯蓄性に優れています。最低でも100%以上から選びましょう。

返戻率は、保険会社が提示しますが、下記のように自分で計算することもできます。

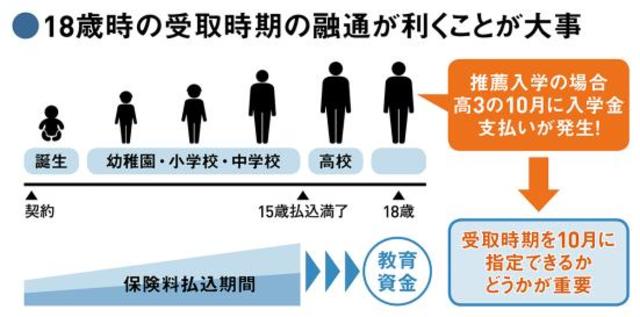

学資保険は、商品によって祝金や満期保険金の受け取りパターンの設定が違います(商品の中で選べるものも)。大学入学前に一括で受け取る、18歳~22歳の間に毎年祝金が受け取れる、中学、高校などの入学時にも祝金が受け取れるなど、タイプはさまざま。推薦入学のようなケースも対応できるように、受取時期に融通が利く商品を選ぶことが重要です。

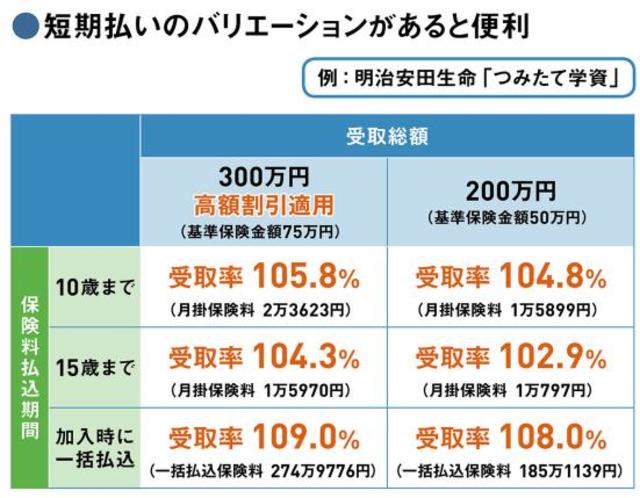

返戻率は加入のタイミングや支払方法を工夫することでアップさせることができます。たとえば明治安田生命「つみたて学資」の場合、下図のように若いうちから加入したり、まとめて保険料を支払うことで返戻率がアップします。

ここまで解説した学資保険の選び方のポイントを踏まえて、プロが選んだ5商品の内容と評価のポイントをご紹介していきます。学資保険検討者の方は、ぜひチェックしてください!

日本生命

ニッセイ学資保険

受け取り回数は基本5回。1回目にまとまった金額を受け取れるのでお金のかかりがちな入学初年度に活用できます。

5年短期払いにすれば返戻率がぐっと上がるのもポイント。

▼月払保険料の例

年齢・性別

月払保険料

30歳男性

1万3350円

30歳女性

1万3290円

40歳男性

1万3520円

40歳女性

1万3390円

▼保険料条件

こども祝金

被保険者

受取総額

保険期間

保険料払込期間

払方

保険料の払込免除

なし

0歳

300万円

18歳満了

18歳払済

月払

あり

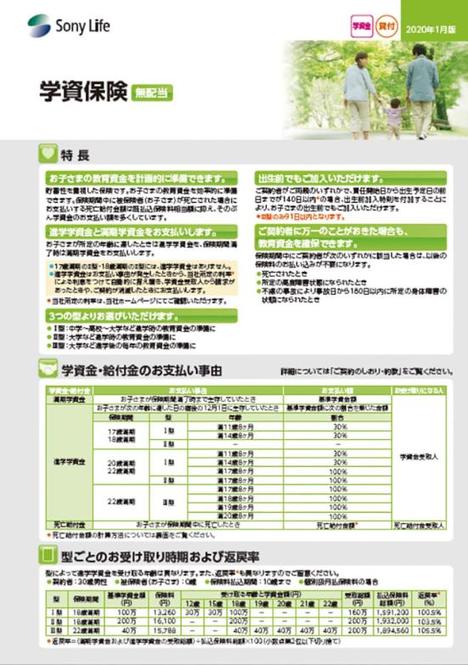

ソニー生命

学資保険(無配当)