悩み① 老後資金っていくら必要なんだろう?

水谷先生のアドバイスを受けて、夫婦の老後資金用の口座を用意し、いざ貯蓄をはじめようと意気込むマナミさんですが、ふと疑問に思います。

“毎月いくらずつ貯めればいいんだろう…。そもそも、老後資金っていくら必要なんだっけ?”

いわゆる「老後2000万円問題」を参考にすると、やはり2000万円を目指せばいいのでしょうか。

夫婦で毎月2万円ずつ(1人1万円として)貯蓄しようと考えますが、目標金額が曖昧なまま貯蓄するのは不安な様子のマナミさん。

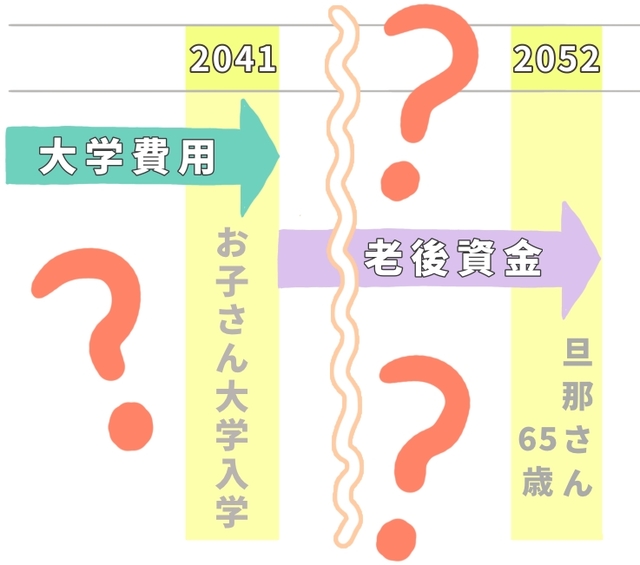

悩み② 子どもの大学費用を貯めてからでは遅い?

これからお子さんの大学費用を貯めるとしたら、必要になるのは今から19年後。夫婦の老後資金以外にも、修繕費や、マナミさんのお母さんの老後資金などと並行しながら貯蓄するとなると、貯蓄バランスも難しい…!

まずはお子さんの大学費用を優先して貯めてから、夫婦の老後資金を貯めていく方法では遅いのでしょうか。

「ここでキーになるのはやはり(今入っている)生命保険ですよね…。(医療保障が重複している)保険を見直してもうちょっと安くなれば、貯金額を増やせるんでしょうね」と、家計簿を見ながら自分に言い聞かせるように話すマナミさん。

水谷先生のアドバイス

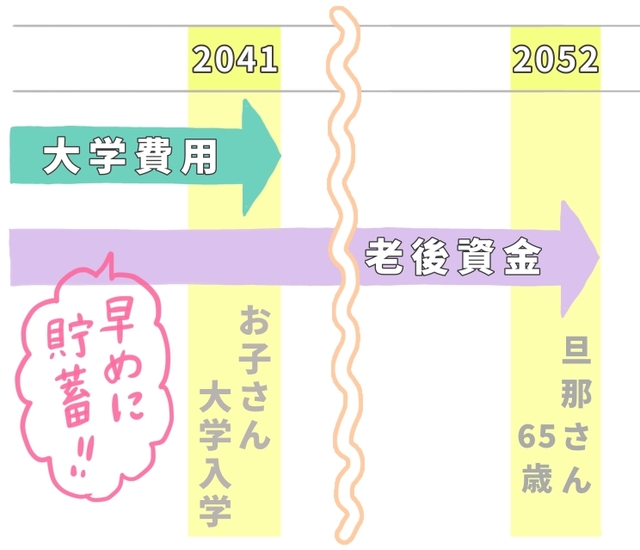

老後は必ずやってくる!早めに運用をはじめよう

「おっしゃるとおりですね!保険料の重複した保障の部分を、将来必ずおとずれる老後用に機能を分けて用意されるのがベストです。

万が一のことは起こらない場合もありますが、老後は誰にでも必ずやってきます。そのために自分でしっかりと運用をはじめた方が良いかと思います。

仮に2000万円貯蓄するとして、ご主人が65歳になられる30年後に向けて

20,000,000円÷30年÷12ヶ月 = 約5.5万円/月

の準備が必要です。

金利0%を前提に考えておりますが、投資信託の積立などを運用することで、毎月の積立額を少なくして、現役時代に無理なく老後資金を積み立てることができます。

金融庁のサイトで積立のシミュレーションを見ることができますので、こちらも参考にしてみてください」(水谷先生)

※金融庁のサイトには、あらかじめ数字が設定されております。ご自身で「毎月の積立金額」「想定利回り(年率)」「積立期間」を設定してお試しください。

老後資金も“早めの準備”が大切

お子さんの大学費用を優先して貯めてから、夫婦の老後資金を貯めていく方法について伺うと、

「確かに、お子さんの大学費用を貯めてから、老後資金への貯蓄額を上げるなども考えられます。

ひとつ注意しておきたいのが、お子さまが大学卒業頃には、ご主人が57歳になられており、一般的に収入のピークをすぎておりますので収入の減少も考えられます。

ご承知されておられる通り、やはり今から保険を見直して老後資金への準備を増やされるのをおすすめします」(水谷先生)

老後はまだ先だし…と老後資金を後回しにすることによって生じるリスクについても教えてくださいました。

自分があと何十年後に老後を迎えるのか、老後資金を考える上で計算してみるといいかもしれないですね。

家計の収入が減ったときの貯蓄について

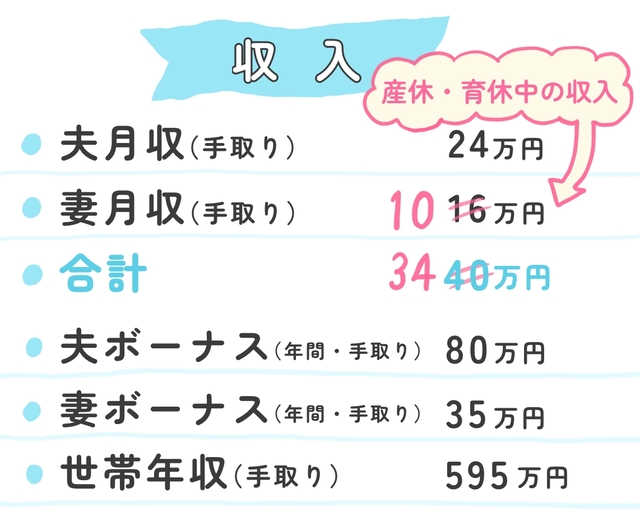

悩み③ 産休・育休中は貯蓄額を見直した方がいい?

産休・育休中は、マナミさんの収入が16万円から10万円ほど下がってしまいます。

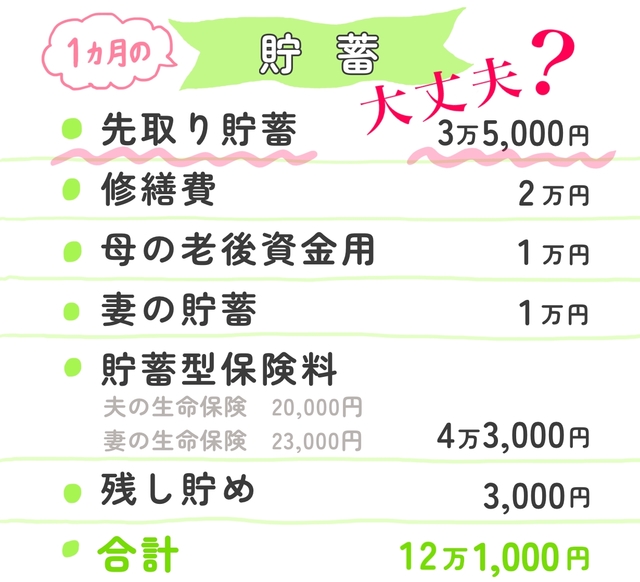

「毎月3万5千円を先取り貯蓄していたけれど、手取りが減ったら貯蓄額を維持できるのか心配です」とマナミさん。

水谷先生のアドバイス

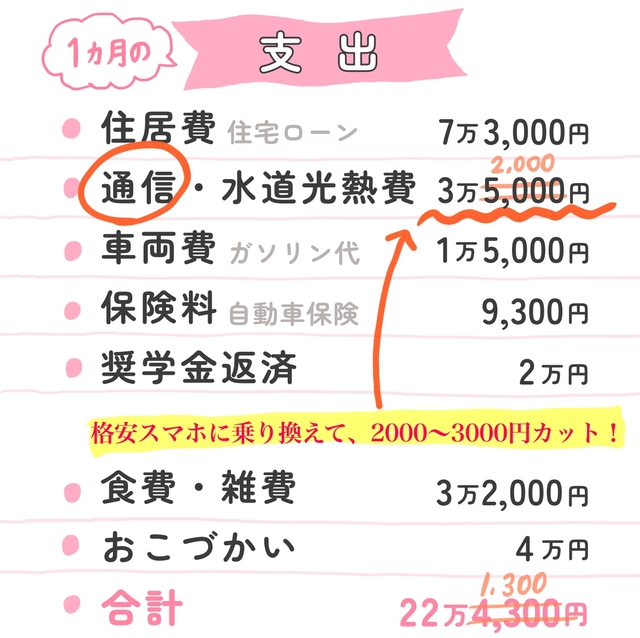

「今の生活費が約22万円、貯蓄が約12万円で34万円となっておられます。6万円の収入ダウンが見込まれますが、ダウン後でも34万円以内におさまる見込みにはなっています。

もし、できないと感じられた場合には、何かの貯蓄を止めるのではなく、それぞれの貯蓄を減額しながら継続されるのをおすすめします」(水谷先生)

▼産休・育休中の家計簿イメージはこちら

備えあれば憂いなし!

家計診断を受けたマナミさんの1ヶ月後をみると、水谷先生のアドバイスを参考にしながら、きちんと家計に向き合っているところが素晴らしいですよね。

これから産休・育休をとられる人はもちろん、家計管理がうまくいかないという人は、マナミさんのように家計を客観的に見て、貯蓄の計画を立ててみるのはいかがでしょうか。

「老後は必ずやってきます」という水谷先生の言葉の通り、まだまだ先…なんて考えるのではなく、ポチポチ電卓をたたいてリアルな数字を出すと重い腰が上がるかも。

モヤモヤした将来の不安を払拭するためにも、家計と向き合うことで良い方へと舵を切っていきましょう!

さて次回は、2人目の塾生さんの家計診断をご紹介します。6月中の掲載を予定しておりますので、ぜひのぞいていただけたら嬉しいです♡