みなさんは「家計の黄金比率」という言葉を聞いたことがありますか? 黄金比率には様々な考え方がありますが、アメリカの上院議員エリザベス・ウォーレンが提唱した「50(NEEDS):30(WANTS):20(SAVINGS)」が有名です。でも、アメリカと日本の家計事情は異なるかもしれませんね。そこで今回は、手取り額の2割は貯蓄できる、3人家族の黄金比率を考えてみましょう。

黄金比率を家計費目に置き換えよう

NEEDS(必要なもの)、WANTS(欲しいもの)、SAVINGS(貯蓄・投資)を50:30:20で管理する方法は、一見とてもシンプルでわかりやすそうです。でも、いざやろうとすると、どんな費目が「必要なもの」でどんな費目が「欲しいもの」なのか、分かりにくいですね。

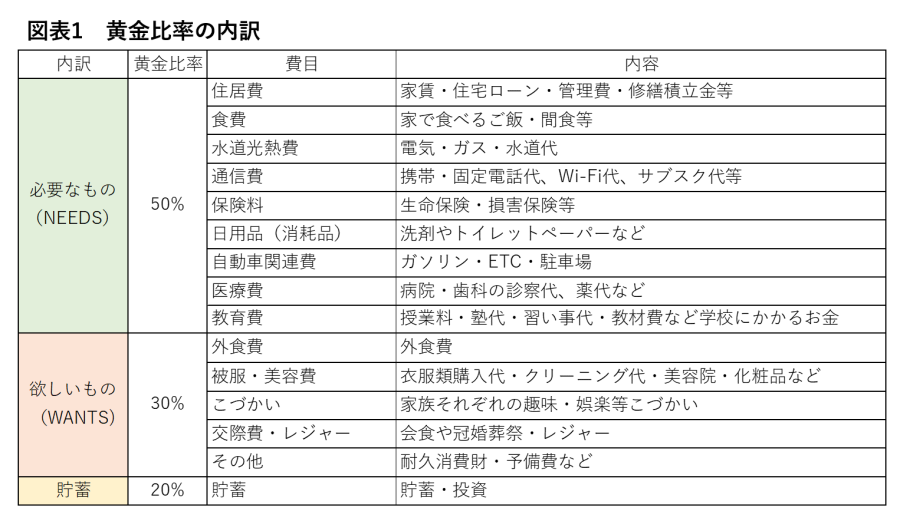

まずは、黄金比率を家計の費目で分けてみましょう。

費目はあくまでも一例です。決まりがあるわけではありませんので、自分でわかりやすい方法で仕分けしてみましょう。

費目を決めたら毎月の世帯の手取り額からまずは50:30:20の黄金比率を金額で出してみましょう。

家計の現状を把握してみる

黄金比率がわかったら、図表1の費目を参考に家計の現状を把握して、黄金比率とどれくらい近いか、かけ離れているかを確認してみましょう。家計の現状を把握するときのポイントは2つです。

1つ目のポイントは、細かく考えすぎず、〇万〇千円など大きく把握してみることです。光熱費など変動する金額は、ざっくり年間の平均を出してみましょう。

2つ目のポイントは、毎月の手取り額から支出している費目と、年間の支払いを混同せずに考えてみることです。

例えば、「自動車関連費」でも「税金・自動車保険料・車検代」など、ボーナス分や年間予算から出していれば、毎月の手取り額からの支出には含めなくてよいでしょう。同様に、住宅ローンのボーナス払い、旅行代なども年間で別途予算があれば別に考えます。そのうえで、ボーナス分の黄金比率を考えておいてもよいでしょう。たとえば、ボーナスが年間100万円なら黄金比率は50万円:30万円:20万円といった具合です。

現状を把握したうえで、あまりにも黄金比率とかけ離れていたら、無理に合わせても長続きしません。現在の自分の家計の中でできる黄金比率を考えてみましょう。

3人家族の黄金比率を考える

ここでは夫婦と子ども1人の3人家族の毎月手取り額で黄金比率を考えてみます。とはいえ、子どもの年齢によって黄金比率は変わります。まずは教育費があまりかからない小学校の低学年の家計で黄金比率をイメージしてみました。

事例1

Aさん40歳(会社員)、妻37歳(パート)、子ども8歳(小2)

世帯の手取り額:35万円

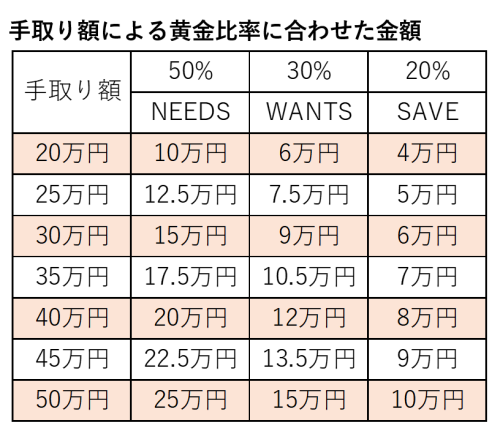

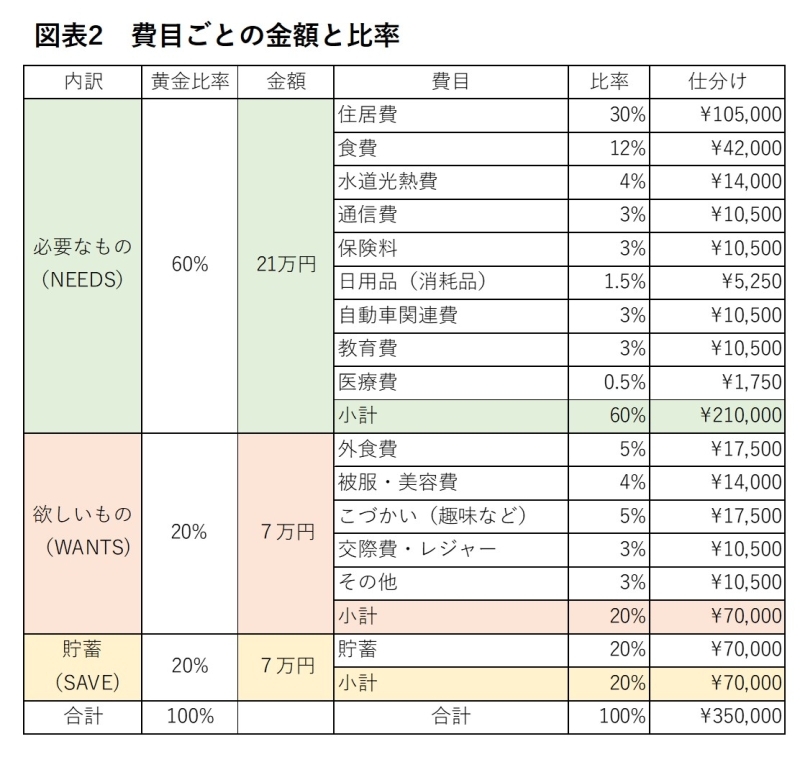

手取り額35万円で小学生の子どもがいる3人家族では、習い事などの送迎で車が必要、教育費もかかるという場合、50:30:20(17.5万円:10.5万円:7万円)の黄金比率は少し難しそうです。将来の教育費の積み立てなど「SAVE」の20%は確保したうえで、無理をせず、「NEEDS」と「WANTS」の割合を変えてみるのも1つの方法です。図表2では、60:20:20に黄金比率を分けてみました。

また、ここでは「自動車関連費」は「NEEDS」にしていますが、家賃や住宅ローンの負担が大きく、車がなくても生活できる地域であれば「WANTS」にするなど、自分のライフスタイルに合った仕分けを考えることも大切です。食費も外食でなくても「少し値の張るお惣菜やテイクアウト、ケータリングなど」は家でご飯を食べても「WANTS」へ、というように、自分の中でルールを決めておきましょう。

10年後の家計を想定してみる

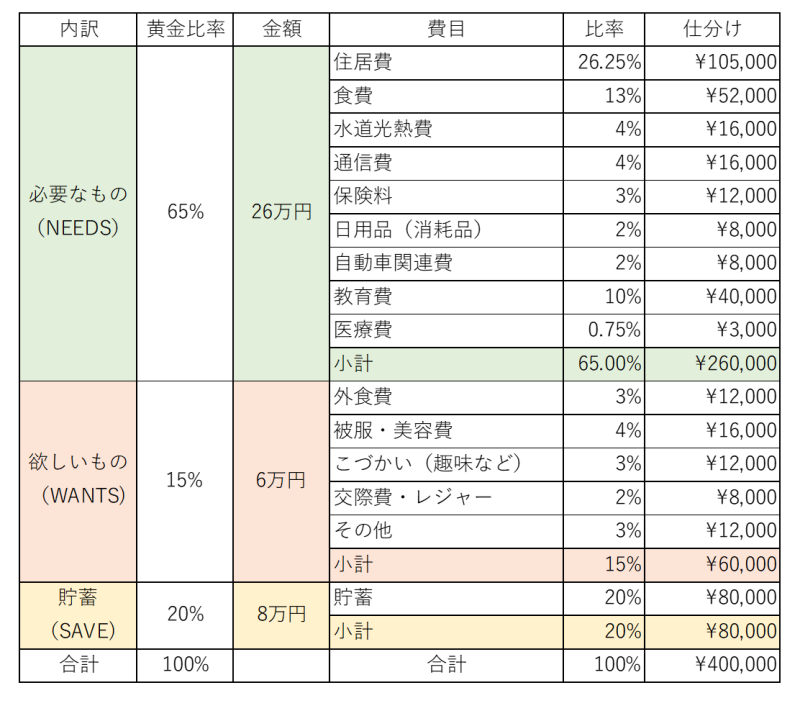

現在の家計の黄金比率が60:20:20のAさんですが、10年後の家計はどう変化するでしょう。子どもの受験学年を想定して家計の変化を予想してみましょう。

事例2

Aさん50歳(会社員)、妻47歳(パート)、子ども18歳(高3)

世帯の手取り額:40万円

手取り額が世帯で5万円増えて40万円となると、金額が変わらない費目は比率が低くなります。たとえば住居費の105,000円は事例1では30%でしたが、事例2では26.25%となります。しかし、受験学年は塾代が高額にかかるため、教育費の割合が3%から10%と大幅に増えています。手取り額が増えても教育費の大幅アップで「NEEDS」は60%では収まらず、黄金比率は65:15:20と想定しました。必要なものが増えた結果、「WANTS」の金額は7万円から6万円に減っています。

教育費は塾の月謝以外にも夏期講習や冬期講習代、受験費用のほか、入学前に払う入学金や前期授業料等がかかります。こうしたまとまった費用は「SAVE」から取り崩すことも必要になる場合があります。貯めながらも塾代や学費で取り崩しが必要になるのが、教育費ピークの家計の特徴です。子どもが小さい時は、10年後の家計を想定して10年間で貯める貯蓄額を決めることも大切です。住宅ローンや教育費の支払いがきびしい時期は20%の貯蓄は後回しにして、まずは住宅ローンを払い続けながら、教育費を払いきる家計を考えることも重要です。

黄金比率の簡単利用法

家計をシンプルに管理するための黄金比率とは言え、各々の世帯やライフステージによって家計が変わるので、実際に管理するのはなかなか大変な作業です。

そこで、家計管理のための黄金比率簡単活用法を考えてみましょう。

簡単活用法は、黄金比率を基に自分の手元で使えるお金の把握をすることです。

① 自分の家計の黄金比率を決める

光熱費:年間の平均で入れておくとわかりやすい

② 「SAVE」:積立貯蓄や積立投資など自動的に積み立てる仕組みを作る

③ 「NEEDS」:毎月引き落としではなく、日々手元で使う費目を把握する

・たとえば「食費、日用品」

④ ③の金額を把握する

・比率の合計(事例1の場合)13.5%×35万円=4.725万円≒5万円

⑤ 「WANTS」の金額=7万円

⑥ 5万円は日々の食費や日用品に使えるお金

7万円は家族全員で自由に使えるお金

⑥の5万円と7万円という金額を忘れなければ、あとは通帳からの引き落としや、クレジットカードの利用明細で支出が大きくずれていないかを確認するだけで済みます。

黄金比率での家計管理を続けるコツ

子どもがいる家庭では、子どもの成長にあわせて教育費をはじめ家計の内容が変わります。そして、支出だけでなく毎年収入も変化します。そのため黄金比率は定期的な見直しが必要です。

でも、あまり難しく考える必要はありません。

筆者の家庭では毎年収入と子どもの学齢が変わる4月に、夫婦で「春闘」を行っていました。お互いの取り分の話し合いです。「今年から収入が○○円上がったから自分の小遣いは○○円アップして」「いえいえ、子どもの塾代が上がるので、アップ分は生活費に入れてください」といった具合です。子どもにお小遣いをあげるようになってからは、子どもも参戦しても楽しいですね。お小遣いアップのためのプレゼンテーションをしてもらいましょう。

決まった収入からお金をどう振り分けるかは、家族が何にお金を使いたいと思っているか、すなわち何を大切に思っているかを考えるよい機会です。ぜひ、家計の黄金比率を決めるのを面倒と思わずに、家族のコミュニケーションとして楽しんでほしいものです。