こんにちは、ヨムーノ編集部です。

こんにちは、ヨムーノ編集部です。

将来のための資産を効率よく形成するために活用したい「NISA(ニーサ)」と「つみたてNISA(ニーサ)」という2つの制度。

CMや広告などで目にはしていても、「実は制度の内容がよくわからない」、「この2つにはどんな違いがあるの?」と疑問に思っている人もいるでしょう。

そこで、ここではNISAの制度の概要から、NISAとつみたてNISAの違い、それぞれどのような人が向いているのかまで、経済ジャーナリストの酒井富士子さんにわかりやすく解説していただきます。

NISAとつみたてNISA、制度の内容と違いとは

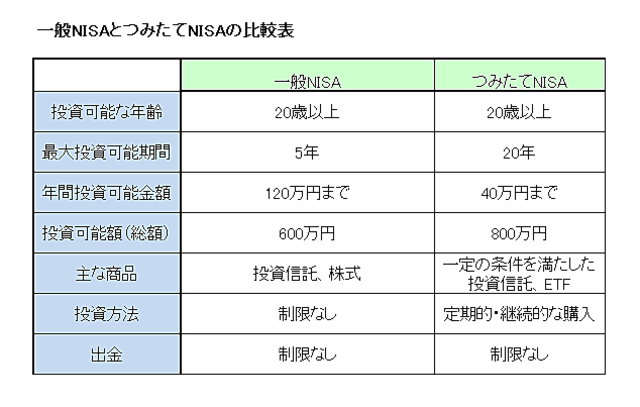

通常、株式や投資信託などの金融商品の投資では、売却益や配当益に対して約20%の税金がかかります。「NISA(以下、「一般NISA」とする)」とは、一定金額の範囲内で購入した金融商品から得られる利益が非課税になるという制度で、2014年からスタートしました。

さらに一般NISAに加えて2018年から始まったのが、「つみたてNISA」です。一般NISAとつみたてNISAを比べると、非課税投資枠や投資期間、投資対象など、さまざまな点で違いがあります。

なお、NISAとつみたてNISAは同じ年に併用して加入することができませんが、金融機関に届け出を提出すれば、毎年どちらかに変更することは可能です。

では、細かく2つの違いをみていきましょう。

①投資期間の違い

一般NISAとつみたてNISAは無期限の制度ではなく、投資できる期間があらかじめ決められています。一般NISAの投資期間は2014年から2023年。対してつみたてNISAの投資期間は2018年から2037年までです。

②非課税投資枠と非課税期間の違い

一般NISAの非課税投資枠とは、文字通り、非課税で積み立てができる金額の年間での上限のこと。一般NISAとつみたてNISAではこの非課税投資枠が異なります。

一般NISAでは、非課税投資枠は年間で120万円と高く設定されています。一方、つみたてNISAの非課税投資枠は年間40万円と、NISAに比べると低く設定されています。

また、非課税で投資できる期間も異なります。一般NISAの非課税期間は5年間と短め。それに対してつみたてNISAは20年間と長めに設けられています。

非課税投資枠の総額は、一般NISAが5年間で合計600万円、つみたてNISAが20年間で800万円なので、累計でみるとつみたてNISAの方が多くなります。

③投資対象と投資方法の違い

一般NISAとつみたてNISAのもう一つの大きな違いは、投資対象の幅にあります。一般NISAの場合、投資信託だけでなく株式やREIT(不動産投資信託)など幅広い商品に投資することができます。

選ぶ商品によってはリスクが高くなりますが、その分大きなリターンを期待することができます。一方つみたてNISAで購入可能な金融商品は、金融庁の厳しい条件をクリアした投資信託(ETFを含む)のみ。株式などには投資できず、また一般NISAと比べると商品の数もごく少数に絞られています。

投資方法についても一般NISAの方が選択肢は広く、積み立て以外に一括購入もできます。対して、つみたてNISAはその名の通り、積み立てのみで一括購入はできません。あくまでも長期・積立・分散でお金を増やす運用が前提となっています。

それぞれ、どのような人に向いている?

一般NISAとつみたてNISAの以上のような特長と違いをふまえた上で、それぞれどのような人が向いているかを考えてみましょう。

一般NISA

・年間で40万円以上投資したい人

前述したように、一般NISAの第一の特徴は非課税投資枠の上限が年間120万円と高く定められていること。そのため、毎月投資できる資金が豊富にあり、まとまったお金を運用したいという人は一般NISAが向いています。

・株式やREITに投資したい人

つみたてNISAにはない一般NISAのもう一つ特徴は、株式やREITなどの商品にも投資できるという選択肢の広さにあります。したがって、多少のリスクはあっても株式やREITに投資がしたい、投資にある程度慣れているという人にも一般NISAは向いています。

投資信託に関しても、つみたてNISAでは取り扱われていない、REIT(リート)や債券といった株式以外の資産に投資する商品に投資することができます。

つみたてNISA

長期的に資産形成がしたい人 つみたてNISAの特徴は、非課税の投資期間が20年間と長く、累計の非課税投資枠が800万円になるということ。そのため、例えば教育資金や老後の資金作りなどを目的として、毎月投資できる資金が3万円程度と少なめで、リスクを抑えながらコツコツと長期運用がしたいという人には、つみたてNISAが向いています。

また投資の際には、毎月定額を積み立て、価格が低いときには多く、高いときには少なく買い付ける「ドル・コスト平均法」が効くため、相場の動きに一喜一憂せず、ゆったりとした気持ちで運用が行なえます。