月8万円でマイホームを手に入れることは可能なのでしょうか。また、買えるのであればどれくらいの家が買えるのでしょうか。住宅ローンを無理なく返済していくためには、まず毎月返済にあてられる金額を決め、それを元にして借り入れ金額を計算することが大切です。この記事では、月8万円でマイホームが買えるのか、毎月の返済額を決めるポイントなどについて解説していきます。

月8万円でマイホームを手に入れることは可能なのでしょうか。また、買えるのであればどれくらいの家が買えるのでしょうか。住宅ローンを無理なく返済していくためには、まず毎月返済にあてられる金額を決め、それを元にして借り入れ金額を計算することが大切です。この記事では、月8万円でマイホームが買えるのか、毎月の返済額を決めるポイントなどについて解説していきます。

月8万円の返済でマイホームは買える?

国交省の住宅市場動向調査(令和元年度)によると、住宅ローンの年間返済額の平均は中古マンションで94.6万円、毎月の返済額は7万9,000円となっています。また、月々のローン返済額は、7割以上が9万円以下という調査もあります。

このようなことから、多くの人が考える毎月の住宅ローン返済を「月8万円」と想定し、「月8万円の住宅ローン返済で、マイホームが購入できるのか」について詳しく解説していきます。

出典:令和元年度住宅市場動向調査|国土交通省

毎月8万円で借りられる金額は?

住宅ローンを「毎月の返済額が8万円」「頭金なし」「ボーナス返済なし」という条件で借りる場合、借り入れ可能額はどれくらいになるのでしょうか。毎月の返済額と金利、返済期間を決めると、どれくらいのお金を借りられるのかを計算することができます。

仮に、住宅ローンを固定金利で1.5%、35年ローンで借りた場合のことを考えてみましょう。毎月の返済額が一定となる「元利均等払い」の場合は2,612万円を借りることができます。それでは、この2,612万円の借り入れ額でマイホームを購入できるのでしょうか。

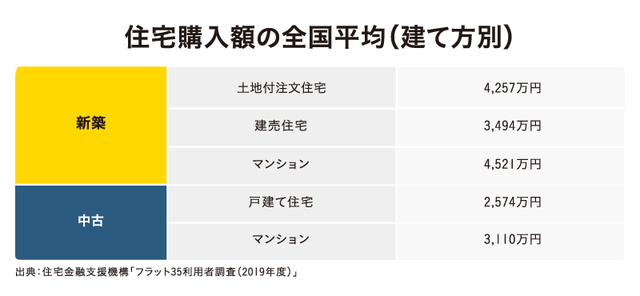

マイホームの購入費はいくら必要?

住宅金融支援機構の「【フラット35】利用者調査2019年度」によると、住宅購入額の全国平均は以下のようになっています。

これらの数値は全国平均のため、首都圏や近畿圏などの都市部はより高い金額になる傾向があります。この調査を見ると、どの物件も2,612万円だけで購入することは難しく、住宅ローンで住宅購入費すべてを賄えない可能性が高いと考えることができます。

それでは、月8万円の返済でマイホームを購入するにはどうすればよいのでしょうか。

出典:2019年度 フラット35利用者調査|住宅金融支援機構

借り入れ金額が足りない場合はどうすればいい?

マイホームのための借り入れ金額が足りない場合、借り入れ金額と住宅購入費の差額分を頭金で支払うという方法があります。たとえば、頭金として300万円を用意すると、2,912万円の家を購入できるということになります。ただし、貯蓄すべてを頭金に回してしまうと、病気による休職や車の買い替えなど、急にお金が必要なときに困ってしまいます。頭金を支払うときには生活予備費として、会社員は生活費の3~6ヶ月分、派遣社員や自営業者の場合は約1年分程度を残しておくことが大切です。

借り入れ金額が足りない場合、ボーナス払いを設定して借り入れ可能額を増やすという方法もあります。たとえば、ボーナス払いを5万円×2回に設定した場合、年間返済額が106万円となり、月8万の返済で約2,830万円を借りられることになります。

ただし、借り入れ金額が足りない場合は無理をせず、立地や広さなどのランクを落として住宅購入費そのものを見直してみることも大切です。

住宅ローンの借り入れ金額を決める際のポイント

住宅ローンの借り入れ金額は、どのように決めればよいのでしょうか。住宅ローンは何年にもわたって返済を続けなければならないため、将来のライフプランも考える必要があります。それでは、住宅ローンの借り入れ金額を決める際のポイントについて、詳しく見ていきましょう。

頭金として出せる金額はいくらか

住宅ローンは頭金なしでも組むことができますが、頭金を用意すると、より高額な住宅を購入することができます。また、同じ住宅を購入する場合は、頭金が多ければ多いほど住宅ローンの借り入れ金額が減って毎月の返済額が少なくなります。

たとえば、月8万円・ボーナス返済なしという条件で3,500万円の住宅を購入したい場合は、2,612万円との差額である約900万円を頭金として用意する必要があります。十分な頭金を用意できない場合は、ボーナス返済を組み入れたり、もう少し安く手頃な住宅に変更したりする対策が必要となります。

頭金をいくらくらい用意するのかによって、購入できる住宅の金額や毎月の返済額が変わります。今後の生活に必要な予備費を手元に残しながら、どれくらいの頭金が用意できるのかを考えることが大切です。

毎月返済できる金額で決める

住宅ローンを組むときには、毎月の返済金額を決めてから逆算することで、無理のない返済ができる借り入れ総額を決める方法があります。

まず、年収や家計の状況をよく分析し、毎月いくらであれば無理なく返済できるかを把握します。賃貸住宅に住んでいる人は、毎月の家賃を基準に考えるとよいでしょう。

ただし、毎月の返済額を考えるときには、後述する管理費や駐車場代などの維持費や、年間でかかる固定資産税などの税金を含めて計算する必要があります。特にマンションは管理費や修繕費、駐車場代など多くの維持費がかかるため、それらの費用も含めて計算するようにしましょう。

住宅ローンの返済シミュレーションをする際の注意点

住宅ローンを検討するときには、返済シミュレーションを使っていろいろな返済パターンを計算することができますが、いくつかの注意点もあります。それでは、気をつけたい注意点について詳しく解説していきます。

諸費用がいくらかかるのか把握する

住宅を購入すると、住宅ローン関連の費用とは別に、税金や不動産会社の仲介手数料、引っ越しの費用などが別途かかります。これらを合わせるとまとまった金額になり負担も大きいことから、「どれくらいの費用がかかるのか」ということをしっかりと把握しておく必要があります。

一般的に、仲介手数料や登記費用、税金などの諸費用の目安は住宅購入費の1割程度とされています。これらの諸費用は住宅ローンで借りられないことが多く、頭金とは別に現金で用意する必要があります。

頭金がなくても住宅ローンを組むことができますが、これらの費用は必ず現金で必要となります。住宅購入を検討するときには、まず諸費用分の現金を確保しておくようにしましょう。

ランニングコストも計算する

住宅を購入すると、固定資産税や修繕費、保険料などのランニングコストが発生します。たとえば、戸建てでは年間40万円ほどのコストがかかるといわれており、家計における負担も大きくなっています。

特にマンションを購入する場合は、維持費が多くかかるので注意が必要です。マンションでは管理費や修繕積立金、駐車場代のほかに、固定資産税や保険料といった5種類の維持費がかかります。管理費は毎月1.5~2万円、修繕積立金は月1~1.5万円、駐車場代や駐輪場代は月5,000円~3万、固定資産税などの税金は毎年10~15万、保険料は毎年5,000円~1万円ほどとなっており、かなりの維持費を支払わなければなりません。

これらの費用を考えずに住宅ローンの借り入れ金額を決めてしまうと、ローン返済や維持費の支払いに追われ、予想以上に家計が苦しくなることもあります。毎月の維持費が発生する場合はそれらの出費も踏まえたうえで、毎月の返済額を決めるようにしましょう。

将来の収入や支出の変化も考える

住宅ローンを長期で借りる場合は「将来収入が減っても返済し続けられるか」「教育費がかかる時期でも、無理なく返済できるか」ということをしっかりと検討する必要があります。

30年以上の長期ローンを組む場合、ローンが終わる頃は定年間近、もしくはすでに定年で退職しているかもしれません。年収のピークは50代前半とされており、50代後半からはお給料が減っていくリスクもあります。また、退職後の収入は年金だけになってしまいます。

将来起きうることをあらかじめ想定し「さまざまな環境変化があっても無理なく返済できるか」ということを慎重に考えることが大切です。

進学先によって教育費は大きく異なる

また、子どもをどのように育てていきたいのか、公立と私立どちらに進学させたいのかという点についても考慮する必要があります。文部科学省の「子供の学習費調査(平成30年度)」によると、公立中学校に通う場合の塾代を含めた年間学習費は約49万円、私立中学校では約141万円となっています。また、公立高校では約46万円、私立高校は約97万円となっており、私立に進学するとかなりの教育費がかかります。

また、文部科学省によると国立大学の授業料は約53万円、私立大文系は約80万円、私立大理系は約110万円となっており、これらの費用も大学進学までに用意する必要があります。

このように、進学先によって費用が大きく異なることから、家計への負担も変わってきます。住宅ローンを借りるときには教育方針をある程度イメージして、教育費がかかる時期でも無理なく返せるような計画を立てるようにしましょう。

参考:“中学受験は本当に課金ゲームなのか?”「中学受験にかかる費用」実態調査レポート

参考:平成30年度 私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について|文部科学省

マイホームを買うタイミングはいつがベスト?

マイホームを買うタイミングは、いつがベストなのでしょうか。頭金が貯まってから購入したほうがよいのか、できるだけ早く購入して返済を始めたほうがよいのかで迷う人も多いでしょう。それでは、マイホーム購入のタイミングについて考えてみましょう。

頭金が貯まったタイミング

マイホームを買うタイミングの一つとして「頭金が十分に貯まったとき」が挙げられます。頭金を貯めてから住宅を購入すると、住宅ローンの返済負担を軽減することができますし、より高額な物件にも手が届くようになります。

ただし、賃貸住宅に住んでいる場合は、頭金を貯めている間も毎月の家賃を支払わなければなりません。近年は低金利が続いており、支払い利息額も低くなっていることから、できるだけ早くローン返済を始める人も増えています。

マイホームを購入するときには「賃貸料を支払いながら頭金を貯める」方法と、「頭金なしで購入し、賃貸料を支払うかわりにローン返済をする」方法のどちらの負担が少ないのかを慎重に検討するようにしましょう。

ライフスタイルが変化したタイミング

マイホームを購入するもう一つのタイミングとして、「ライフスタイルが変わる時期」が挙げられます。結婚や出産などのタイミングでマイホームを購入すると、新しいライフスタイルや家族構成に合った住宅を購入することができます。また、子どもの就学前にマイホームを買ってその土地に落ち着くことで、子どもが転校しなくてもよくなるというメリットもあります。このようなことから、就学前に家を購入したいと考える人もいます。

国土交通省の調査による世帯主の調査では、注文住宅(新築)、分譲戸建住宅、分譲マンション、中古戸建住宅では 30 歳代が最も多くなっています。このことから、ライフスタイルが変化する30歳代で住宅を購入している人が多いということがわかります。

マイホームがほしいけれど購入のタイミングが決められないという人は、ライフスタイルの変化があるタイミングに合わせて検討するのも一つの方法です。

まとめ

月8万円でマイホームを買うことができますが、借りられる金額は十分とはいえません。購入する物件によっては住宅ローンだけでは難しく、頭金が必要なことがあります。

住宅ローンを組むときには、頭金や収入、家計の状況を考えながら、無理のない返済計画を立てる必要があります。住宅購入時には税金や登記費用などの諸費用やランニングコストもかかるため、必要な費用をしっかりと把握しておくようにしましょう。