では、現在のがん治療やがん保険の選び方のポイントを踏まえて、8名の保険のプロが、今おすすめのがん保険ランキングを公開します!

なお、保険市場では同社で取り扱いのある保険商品に関して外出せずにオンラインで相談が可能な「オンライン保険相談サービス」を行っています。相談料も無料なので気になる方は利用してみてくださいね。

▼「オンライン保険相談サービス」はこちら

チューリッヒ生命

終身ガン治療保険プレミアムZ

▼月払保険料の例

年齢・性別

月払保険料

30歳男性

2405円

30歳女性

2692円

40歳男性

3441円

40歳女性

3456円

50歳男性

5273円

50歳女性

4178円

▼保険料条件

主契約給付金(I型)

ガン通院特約(Z03)

ガン先進医療特約(Z06)

(ガン先進医療給付金・ガン先進医療支援給付金)

ガン治療特約

悪性新生物保険料払込免除

保険期間・保険料払込期間

基準給付月額20万円

1日あたり5000円

通算2000万円限度(ガン先進医療支援給付金であれば1回につき20万円)

あり

あり

終身

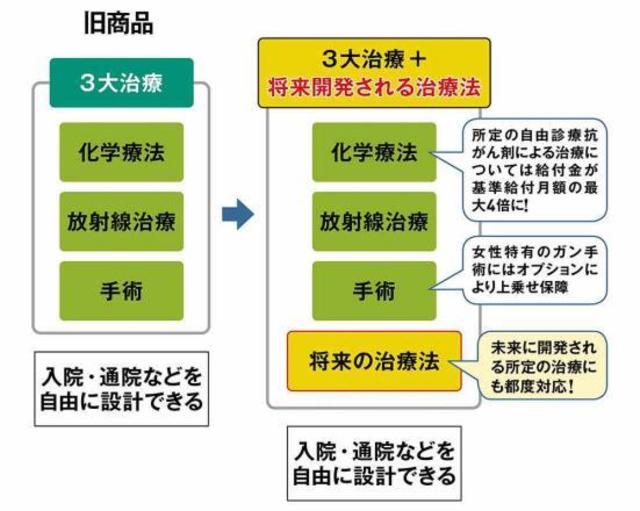

保障を組み合わせることで「化学療法」「放射線治療」「手術」のがんの3大治療に対応。主契約の自由診療抗がん剤治療給付金は基準給付月額の2倍または4倍。ガン治療関連給付金は、将来治療を受けた時に新しく開発された所定の治療でも対象に。通院、入院給付金のほか、所定のホルモン剤治療や将来開発される新しい治療の保障をオプションで選択できる形となり、必要な分だけ選択して保障を付けられます。長期の抗がん剤治療時の収入補てんや、古いがん保険への上乗せとして使う方法もあります。

がん治療は多様化していて、新しい治療法が次々に開発されています。この商品は、現在行われている治療法だけでなく、将来開発される新しい治療法について特約で保障。また、所定の自由診療による抗がん剤治療については、基準給付月額の2倍または4倍が支払われます。

募補02577-20210607

また、360.lifeではチューリッヒ生命「終身ガン治療保険プレミアムZ」の事業を拡大させた立役者の方に直接取材しています。気になる方はぜひチェックしてみてください!

▼チューリッヒ生命「終身ガン治療保険プレミアムZ」をDONUTSでシミュレーション

FWD富士生命

FWDがんベスト・ゴールド

▼月払保険料の例

年齢・性別

月払保険料

30歳男性

3453円

30歳女性

3501円

40歳男性

5051円

40歳女性

4518円

50歳男性

7902円

50歳女性

5687円

▼保険料条件

がん診断給付金

がん先進医療給付金・がん先進医療一時金

抗がん剤治療給付金・がん放射線治療給付金

自由診療抗がん剤治療特約(通算3000万円まで/保険期間・保険料払込期間5年)

保険期間・保険料払込期間

100万円(上皮内新生物を含む)

あり

あり(5万円)

あり

終身

初めてがんと診断確定されると最高300万円の一時金が受け取れ、自由に活用できます。支払事由に該当するとがん診断給付金は、1年に1回を限度に何度でも受け取れるのも安心です。

▼FWD富士生命「FWDがんベスト・ゴールド」をDONUTSでシミュレーション

三井住友海上あいおい生命

&LIFE ガン保険スマート

▼月払保険料(口座振替扱)の例