日本人の2人に1人が経験するといわれている「がん」。今や必ずしも死に至る病気ではなくなりましたが、恐ろしい病気であることに疑いの余地はありません。でも、保障内容が複雑で一体どの「がん保険」がいいのか選ぶのは大変です。そこで保険のプロが徹底比較! 口コミではわからない本音のおすすめランキングを発表します!

※各保険商品の内容・保険料は2021年8月下旬時点、編集部調べによるものです。

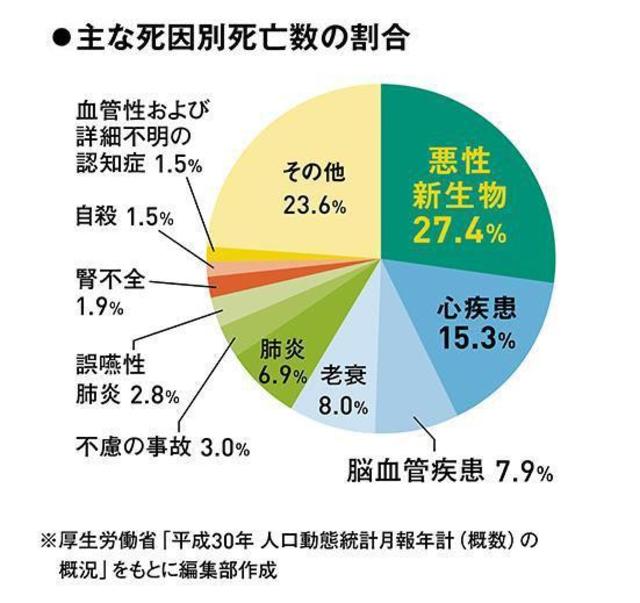

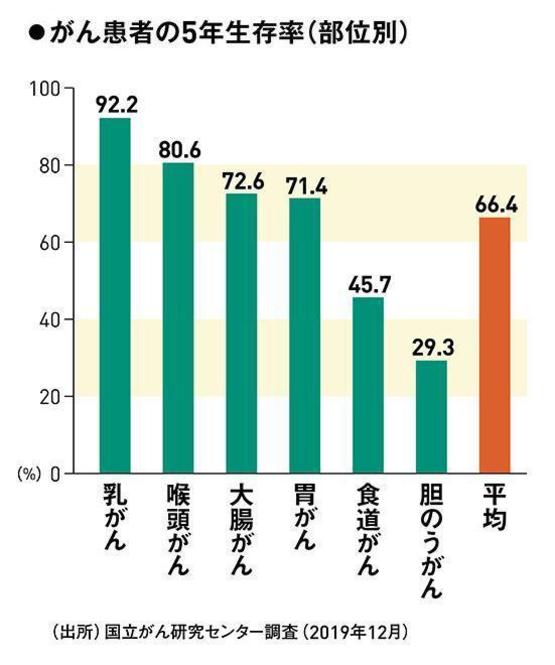

がん(悪性新生物)は日本人の死因の第1位であり、一昔前までは、「がん=死に至る病」というイメージを持たれていました。しかし、早期発見、早期治療をすることで現在は「治る可能性の高い病気」という認識が広まりつつあります。実際に、高齢化の影響を調整した「年齢調整死亡率」を見ると、がんによる死亡率は右肩下がりで減少。さらに、がん患者の5年生存率は平均で66.4%、乳がんでは92.2%にもなります。

とはいえ、生涯でがんに罹患する確率は男性が62%、女性が47%。およそ2人に1人ががんを経験する計算になります。。つまり、「必ず死ぬわけではないが、罹患する可能性は高い」のが、がんという病気なのです。

がんには他の病気とは違う特有のリスクがあります。それが、通院治療費がかさみがちなことや、それによる収入減、健康保険の対象外の治療を受けたい場合には自己負担が大きくなることです。再発・転移する可能性も高く、がんは一度治っても、それで終わりとはいえないのが特徴です。

出典:チューリッヒ生命 厚生労働省「患者調査の概況」(平成29年)より

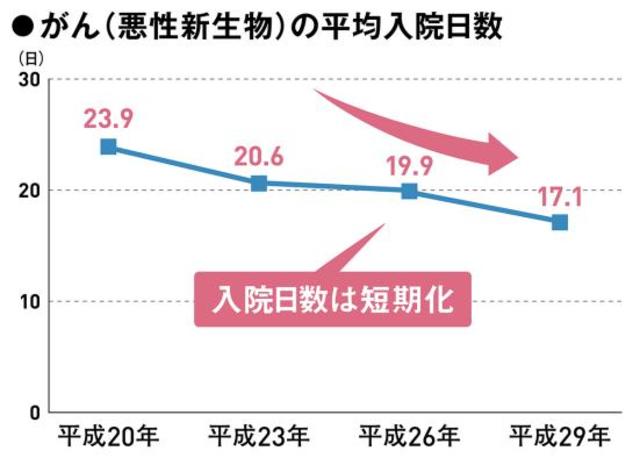

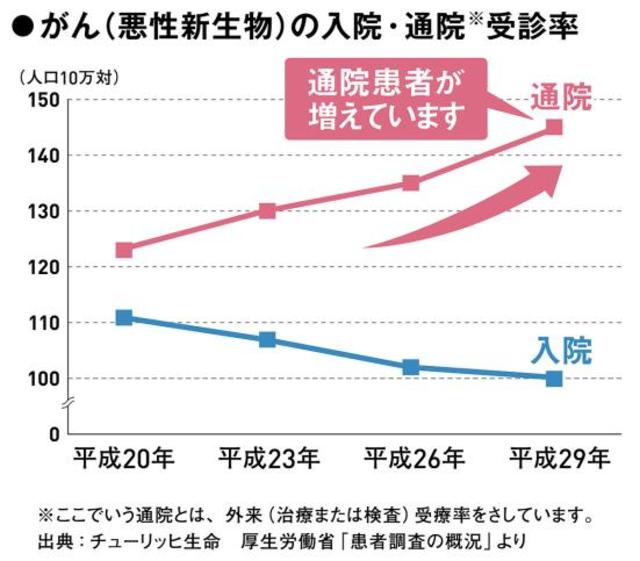

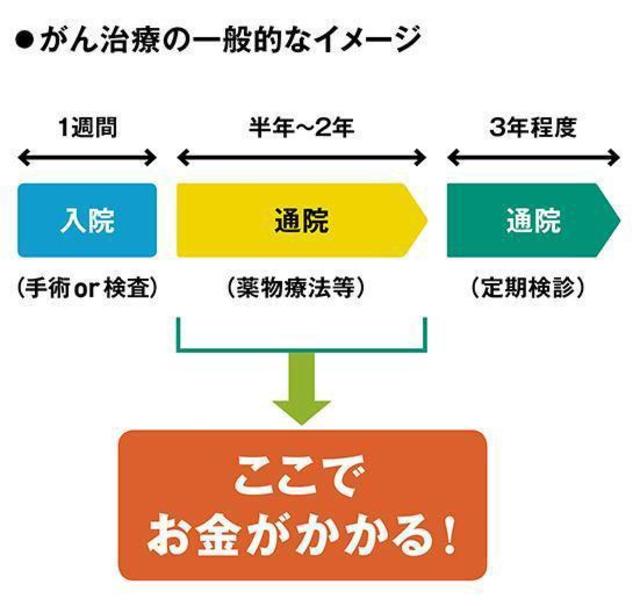

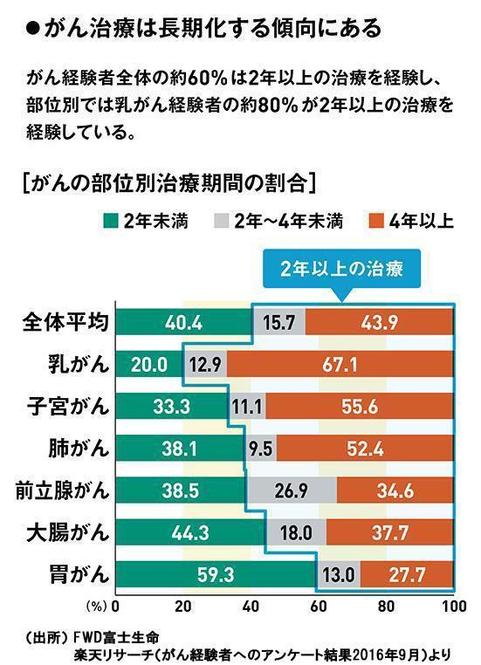

がん特有のリスクとして、入院費よりも通院治療がかかることがあります。上記グラフを見てみると、がんの平均入院日数は、年々短期化の傾向にあり、通院患者数の増加がみられます。これは、近年のがん治療は、医療技術の進歩から入院は短期化し、放射線・抗がん剤投与などの通院治療が中心となっているからです。また、がん経験者全体の約6割以上の人が2年以上の治療を経験しているというデータ(下記グラフ)もあり、長きにわたる通院治療の費用を確保しておくことが重要だと考えられます。

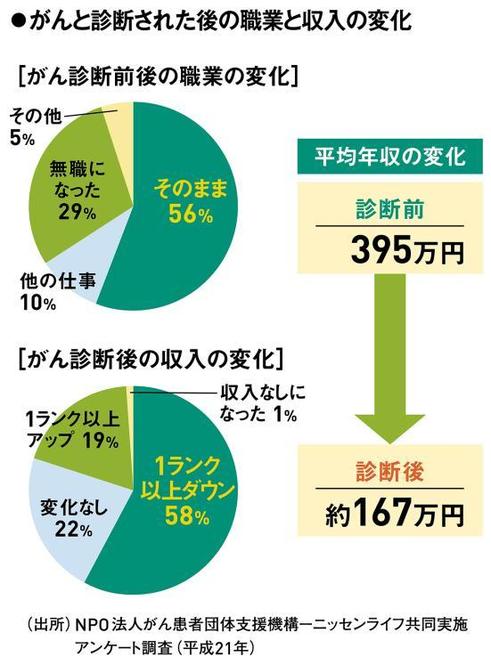

がん罹患で大きな問題となるのが、収入が減ることです。会社員で治療により休職をする場合には、傷病手当金を最長で1年半受け取ることができますが、それでも安心とは言い切れません。休業期間を過ぎて復職したものの、引き続き通院治療が必要で有給休暇を使い切ってしまい、受け取る給与が減ってしまうことも。場合によっては、退職せざるを得なくなり、家族の生活費をまかなえなくなるという、深刻な事態に陥るケースもあります。

自営業者の場合、傷病手当金の対象外なので、収入減のリスクはより一層深刻です。こういったリスクを回避するため、家族の生活費まで考慮した、収入減への備えが必要になります。

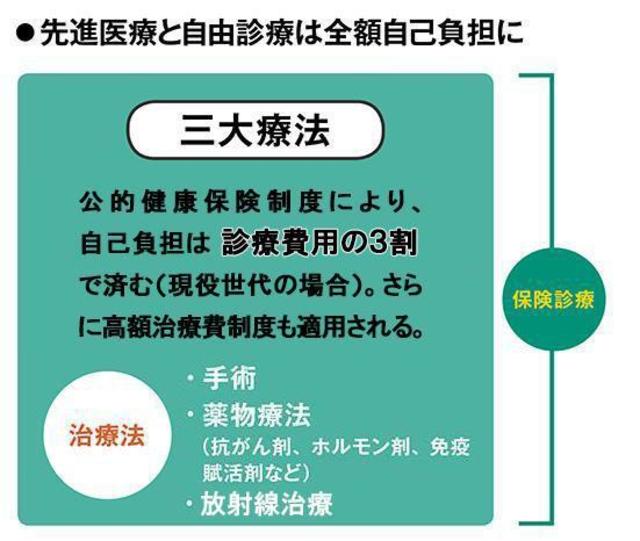

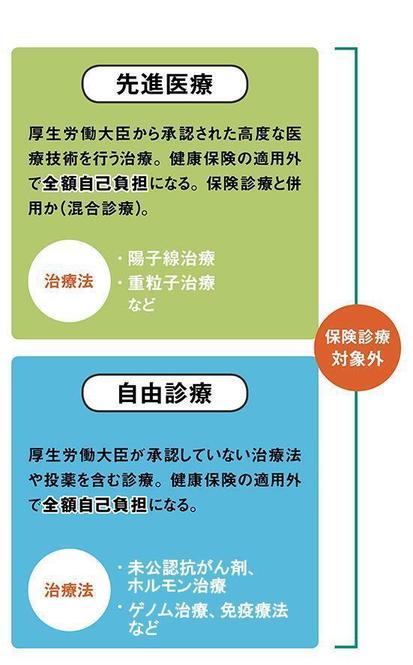

がんの治療は、保険診療である「三大療法」と、保険診療の対象外である「先進医療」、「自由診療」の大きく3つに分けられます。

基本となるのが手術、薬物療法、放射線治療の「三大療法」です。手術は、がん組織を切除する治療法。薬物療法は、抗がん剤などの薬物を用いて、がん細胞を破壊・縮小させる治療法。手術後の補助や進行したがんに対して行われます。そして、放射線治療は、放射線の照射によってがん組織の増殖を抑える治療法。状態によっては外来通院でも治療が可能で、早期、進行がんなどに幅広く用いられます。

三大治療であれば、保険診療の範囲内になるため原則3割負担で済みます。さらに、一定以上の医療費を負担してくれる「高額療養費制度」も適用されるため、一般的な会社員の場合、月の負担は多くても9万円以下で済みます。しかし、がんは治療が長期化しがちなので、保険診療であっても長い目で見ると想像以上の負担になることもあります。

がんの治療方法は多様化していて、先進医療や自由診療を希望する場合、保険診療の対象外となり、治療費が高額になりがちです。健康保険適用の三大療法のみで治療する場合の自己負担は3割ですが、先進医療を併用する場合、先進医療分については10割負担になります。また、三大療法と自由診療を併用すると、本来は公的保障が適用となる部分も含めて全額自己負担となってしまいます。

がんの場合はステージや部位によっても治療法の選択はさまざま。CTやMRIで精密検査をし、その結果により5段階のステージに分けられ、年齢や体力等も考慮して治療方針が検討されます。

●がんの治療法の例

また、がんは一度治療が終了しても、再発を繰り返す点が特徴。抗がん剤治療を半年から1年は続ける必要があるため、それなりに費用がかかります。進行がんだけでなく、再発の場合も治療のステップが多くなり、さらに負担が大きくなります。

がんの治療にかかる費用のことを考えておかないと、自分に合う効果の高い治療が見つかっても、経済的な理由であきらめなくてはならない、といったことも有り得ます。また、がんのステージによる治療費もよく考えておく必要があります。

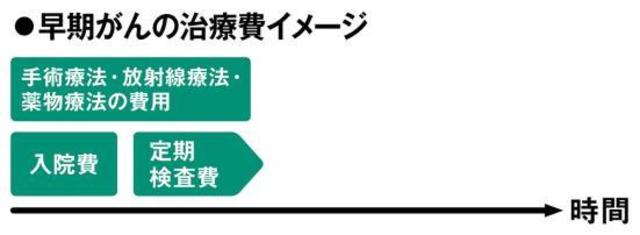

早期がんの治療費は、療法による費用と入院費、定期検査代がある程度まとまった期間で必要になります。

進行がんの場合は、3段階での治療を受けるため治療費がかかる期間も長くなります。定期検査費に加えて、療法によっては入院費が発生することもあります。

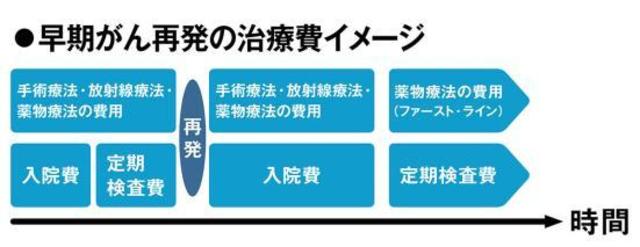

早期がんが再発した場合も同じく治療のための費用や入院費がかかります。薬物療法も始まるので時間も費用もプラスでかかってくることになります。

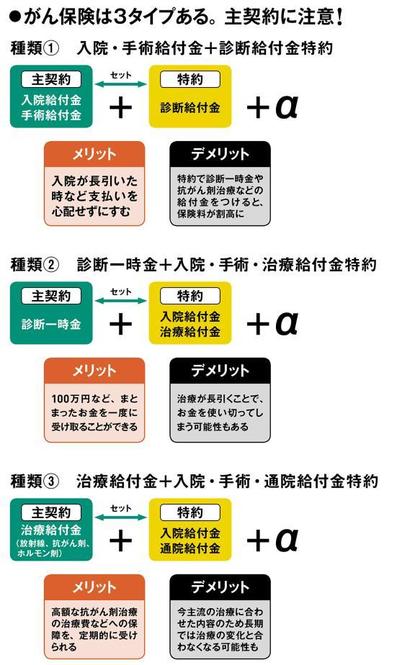

がん保険の種類は、①主契約が入院給付金・手術給付金のタイプ、②主契約が診断一時金のタイプ、③主契約が治療給付金のタイプの大きく3つに分けられます。

①の主契約が「入院給付金・手術給付金」のタイプは、入院をした日数ごと、手術をしたときに給付金を受け取れます。長引く入院や、再発で入退院を繰り返しても安心で、交通費や日々の雑費などに給付金を充てることもできます。ただし、特約で診断一時金や抗がん剤治療などの給付金を付けると保険料が割高になる点には注意が必要です。

②の主契約が「診断一時金」のタイプは、がんと診断されると100万円などまとまったお金が受け取れます。このお金は治療費から生活費までどんな用途にも使えるため、当面お金の心配をしないで済むのが人気の理由。なお診断一時金は「2年に1回」給付が限度となっている商品が多く、短期間で再発した場合には再度の給付を受けられない場合もあります。

③の「治療給付金」が主契約のタイプは抗がん剤や放射線、ホルモン治療の治療費などの保障を定期的に受けられます。薬物療法や放射線療法に手厚く備えたい人におすすめですが、保障対象の治療が限定されていることもあるため、あらかじめどんな治療が保障の対象となっているかチェックすることが大切です。

①の入院・手術給付金が主契約のタイプは、以前は主流でしたが、がん治療が入院から通院にシフトしているため、実際の治療実態にあまりフィットしないのが実情です。

そのため、今選ぶなら、がんと診断されたときにまとまったお金が受け取れる②の診断一時金タイプか、放射線、抗がん剤、ホルモン治療など、治療ごとに給付を受けられる③の治療給付金タイプがオススメです。

がんは、「上皮内新生物」と「悪性新生物」との大きく2種類あり、上皮内新生物はがんが上皮内に留まっており、浸潤や転移のリスクが低いのが特徴。悪性新生物は進行性のがんで、転移や再発の可能性があります。がん保険には、上皮内新生物が給付対象になる保険とならない(特約として付加する)保険があるので、保障の範囲を必ず確認しましょう。