こんにちは、ヨムーノ編集部です。

こんにちは、ヨムーノ編集部です。

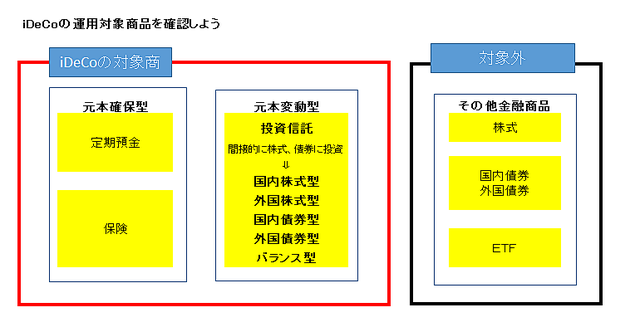

iDeCoで選べる金融商品には、大きく分けて「元本確保型」と「元本変動型」の2種類があります。

何を目的に、どんな資産運用をしたいのかといった投資方針に応じて、どちらを選ぶかは決まりますが、それぞれの特徴やメリット・デメリットをよく把握しておくことも大切です。どちらのタイプを選ぶか悩んでいたら、ぜひこの記事を参考にしてください。

監修・執筆者紹介

【経済ジャーナリスト】酒井富士子[サカイフジコ]

金融メディア専門の編集プロダクション・株式会社回遊舎 代表取締役。日経ホーム出版社(現日経BP社)にて「日経ウーマン」「日経マネー」副編集長を歴任。 リクルートの「赤すぐ」副編集長を経て、2003年から現職。「お金のことを誰よりもわかりやすく発信」をモットーに、暮らしに役立つ最新情報を解説する。

元本確保型の商品とは

まずは、元本確保型の商品の特徴から見ていきます。元本確保型は、あらかじめ決められた金利で運用されるタイプの商品を指し、iDeCoでの運用が満期を迎えた際に、元本利息が確保されるため、安全性が高いのが特徴です。

iDeCoで選ぶことのできる元本確保型の商品には、「定期預金」と「保険」があり、それぞれの特徴は以下になります。

【定期預金の特徴】

定期預金には、1年定期、5年定期などがあり、金融機関によって取り扱う期間や設定金利は異なります。

現在の超低金利下では、あまり長い期間のものを選ぶのはおすすめできません。金利の上昇局面が来た時に、現在の超低金利がそのまま維持されてしまうからです。

【保険の特徴】

iDeCoで取り扱われる保険は、金融機関によってまちまちですが、個人年金保険が主流です。受取方法には10年確定年金、終身年金などがあり、自分のニーズに合わせて選択できます。

ただし、満期を迎えず運用商品を変更した場合、解約控除金が差し引かれる点には注意が必要です。

元本確保型のメリット・デメリットは?

元本確保型の商品のメリットはなんといっても安全性です。

満期時に元本と利息が確保されるため元本割れのリスクがありません。運用で損をしたくないという人にはうってつけです。

元本割れのリスクがない一方で、運用でのリターンがほとんど期待できない点は大きなデメリットです。特に、現在のような低金利下では、資産を増やすことはほぼ不可能といっても過言ではありません。

元本変動型の商品とは

元本変動型とは、運用状況によって元本が変動するタイプの商品です。

iDeCoで投資できる元本変動型の商品は投資信託のみ。

他の金融商品には直接投資をすることはできませんが、投資信託を通じて株式、債券、ETF、REITなどに間接的に投資することができます。

【投資信託の特徴】

自分の選んだ金融機関が取り扱うラインナップの中から、好きな投資信託を選択し運用することができます。投資信託は、運用スタイルによって「インデックス型」と「アクティブ型」の2種類に分けられ、さらに投資する資産や地域によって「国内株式型」「外国株式型」「国内債券型」「外国債券型」「バランス型」の5つに分けることができます。

運用スタイルや投資先によってリスク・リターンは異なりますが、iDeCoを利用した長期間の分散投資により、効率良く資産を増やすことができます。

元本変動型のメリット・デメリットは?

元本変動型のメリットは運用次第で大きな運用益を得られる可能性がある点です。特にiDeCoでは運用益が非課税のため、複利効果が働き、資産が雪だるま式に増えることも期待できます。

デメリットは元本割れのリスクがある点です。

ただしiDeCoのような長期の積立投資では、ドル・コスト平均法が働きます。

ドル・コスト平均法とは、毎月一定額を投資することで、高値のときには少しを、安値のときには多く買い付けることが自動的にできる仕組みのこと。

これにより資産減少のリスクが低減できるのです。

また投資信託による分散投資によってもリスクは抑えることが可能です。